作者

业务副董事

工商管理(财务系)毕业, 有十多年投资经验, 经历过股灾及大大小小的升/跌市. 善於配合基础因素及技术分析, 整合不同投资工具, 在不同市况下作出相应投资决定. 熟悉本地投资市场, 尤精於股票期权、指数期权及期货投资.

电话:

3925 9237

电邮:

leungkinau@phillip.com.hk

重仓又何惧?!

4/6 恒指收 27,552, 9/6 跌至 26,990点, 10/6 在26,688收市, 最低更见 26,574点. 以4/6-10/6 计, 恒指跌近千点.

如果投资者在4/6持有一张6月期货, 或约 137万股票货值, 如有关股票走势及幅度和大市相同, 至10/6 收市投资者帐面损失约 $53,400.

期间6月期货收市价是:

3/6 27,369点

4/6 27,450点

9/6 26,734点

10/6 26,382点

4/6 在市况评论提及可考虑就大市潜在下跌风险部署一些风险管理策略, 详细内容及升市後影响请参看以下连结:

http://www.poems.com.hk/zh-hk/research-and-analysis/market-brief/?id=8737&cid=9%2c22

现和大家看看在指数下跌时有关组合的效果:

(A)

4/6 风险管理策略部份内容:

Quote:

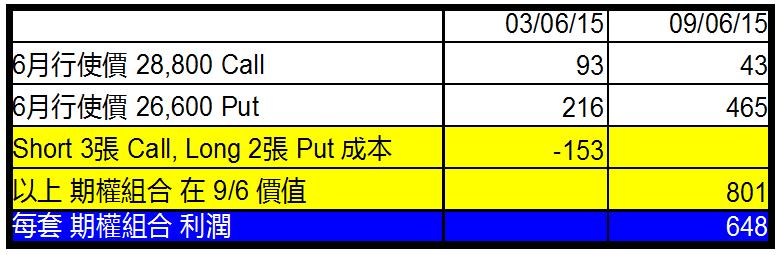

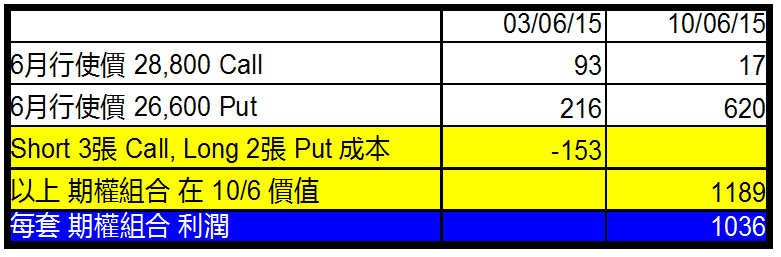

以3/6收市价而言, 6月恒指收 27,369点, 投资者可考虑:

1. Short 6月 28,800 Call (e.g. 3张) 每张 93点

2. Long 6月 26,600 Put (e.g. 2张), 每张 216点

(以上每套组合要附期权金 153点)

/Unquote

(B)

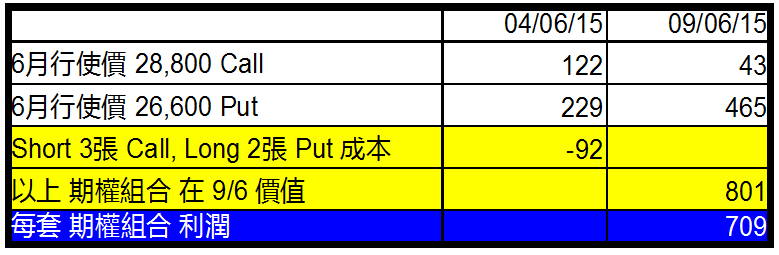

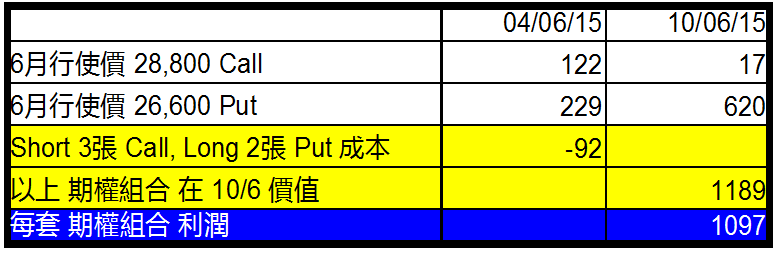

文章是4/6发出, 如果用当日价格计, 成本更佳.

1. Short 6月 28,800 Call (e.g. 3张) 每张 122点

2. Long 6月 26,600 Put (e.g. 2张), 每张 229点

(以上每套组合要附期权金 92点)

(C)

下表可分别看到用3/6价格或4/6开仓, 至9/4 及 10/4 的回报.

如投资者是用 3/6相关价格买入期指, 至 9/6 及 10/6 损失 635 点及 987点.

如投资者是用 4/6相关价格买入期指, 至 9/6 及 10/6 损失 716 点及 1,068点.

但和上表期权组合的利润比较, 大家可发现以上期权组合的利润几乎/甚至完全能追回持有期货的损失. (甚至有关利润更多於持有1张期货所带来的损失)

预计6月及以後港股仍将继续波动, 何时为个别风险管理策略 (e.g. Short Call 或 Long Put) 平仓, 亦尤为重要. 投资者亦应考虑不同的方法, 思考如何保障自己的持股/帐面利润(如有).

注1: 具体及即时买卖策略只会向个人客户提出.

市况可随时变化, 网站文章不一定会及时更新. 投资者宜向个人经纪查询意见.

注2:期货及期权价格可升可跌, 投资可赚可蚀.

期货及期权买卖有杠杆效应, 可放大潜在利润及损失. 潜在最大损失可以无限. (包括指数上升时)

以上纯属个人意见,不构成任何买卖邀请。本人区良键为证监会持牌人,本人及/或其有联系者会随时就不同情况买卖上述分析的相关资产.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。