国药一致 (000028.SZ) - 两广分销龙头,“批零一体”助力增长

| 投资建议 | 买入 |

| 建议时股价 | $41.560 |

| 目标价 | $50.290 |

投资概要

两广医药龙头,持续推动“批零一体”

公司是中国医药集团、国药控股旗下的综合性医药上市公司,是中国医药商业行业的龙头企业。2016年重大资产重组完成後,公司积极推动“批零一体”战略,充分利用分销成熟的商业平台和零售广阔的终端优势网络,聚焦医药商业业务,整合分销和零售资源,把商品向零售终端延伸,实现分销与零售的协同增效,持续深入推进两广分销业务,扩大零售药店的布局。2018年,批零协同销售收入5.9亿元,同比增长75%。同时公司打造分销-国大批零“会员店”新模式,发挥商业销售中心品种、後台对接、配送优势,结合广东国大零售网络,发展两广会员店,全年会员店已增至86家。

完善分销网络,分销业务转型创新

公司分销业务集中於两广地区,以国药控股广州有限公司及国药控股广西有限公司为核心,在两广区域规模第一,全面覆盖两广二三级医疗机构和零售连锁终端,覆盖超4000家医疗机构。随着市场环境的变化,公司在分销领域转型创新,积极拓展业务的发展,明确了重点发展零售直销、器械耗材、零售诊疗、基层医疗四大业务方向,通过信息化改革,提升供应链管理效率,降低运行成本,保证盈利处於增长态势。2018年,零售直销同比增长34%、器械耗材同比增长29%、零售诊疗同比增长49%、基层医疗同比增长17%。公司推动两票制131个重点合作专案落地执行,广东纯销业务收入增加9.58亿元;分销零售布点加速,全年在开药房61家,其中2018年新增药房23家(院内合作药房12家,院边药房6家, DTP药房5家),开店品质逐步提高,销售收入同比增长36%。

打造“新国大”,持续推进国际化进程

国大药房作为我国大型的医药零售企业,拥有28家区域连锁公司,建立了包括上海全国物流中心、23个省市级配送中心的物流配送网络。销售总额自2011年起已连续7年位居全国医药零售企业首位。根据商务部《2017年药品流通行业运行统计分析报告》,国大药房2017年销售总额110.80亿元,同比增长7.48%,领先北京同仁堂(91.20亿元)21.49%。按2017年药品零售市场4003亿元测算,国大药房市场份额为2.8%,与去年持平。2018年7月,国大药房完成对沃博联(WBA)的引进,股权交割完成後成为中外合资企业。沃博联是全球大型的药店零售企业,通过经营药品批发和社区药店,提供医疗保健服务,同时其拥有先进的连锁药店管理经验以及DTP药房运营经验。

首次覆盖给予“买入”评级,目标价50.29人民币

我们采用分部加总估值法,并参考行业估值水平,给予2019/2020/2021年16.13/14.11/12.50倍PE,对应50.29人民币的目标价,较现价(41.56RMB as of June 24, 2019)有+21.0%的升幅,首次覆盖,给予“买入”评级。(现价截至6月24日)

行业分析

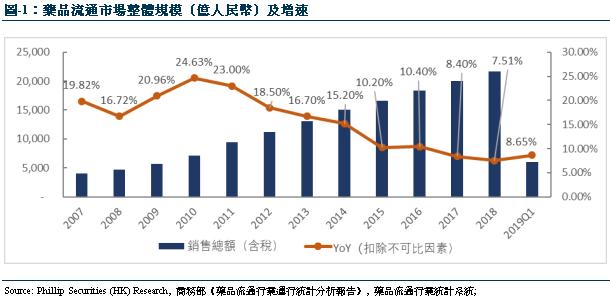

药品流通市场规模稳定增长

据商务部药品流通统计系统资料显示,2019年1季度全国七大类医药商品销售总额5,966亿元(含税),扣除不可比因素,同比增长8.65%,增速较同期上升0.72个百分点,其中药品零售市场1,193亿元,同比增长9.70%,增速上升0.6个百分点。其中,药品流通直报企业(1071家)主营业务收入为4,268亿元(不含税),扣除不可比因素,同比增长9.63%,增速上升0.93个百分点;实现利润73亿元,扣除不可比因素,同比增长8.84%,增速上升5.62个百分点;平均毛利率约为8.45%,同比上升1.07个百分点;平均费用率为6.88%,同比上升0.71个百分点;平均利润率为1.71%左右,与去年基本持平。2018年1-4季度全国七大类医药商品销售总额21,688亿元(含税),扣除不可比因素,同比增长7.51%,增速较同期下降1.03个百分点,其中药品零售市场4,338亿元,同比增长8.88%,增速下降0.07个百分点。总体来看,药品流通市场规模保持稳定增长,从2007年至2018年,市场规模年复合增长率达16.54%,近年来虽然增幅略有下降,但总体增长态势仍保持稳定。

行业集中度存较大提升空间

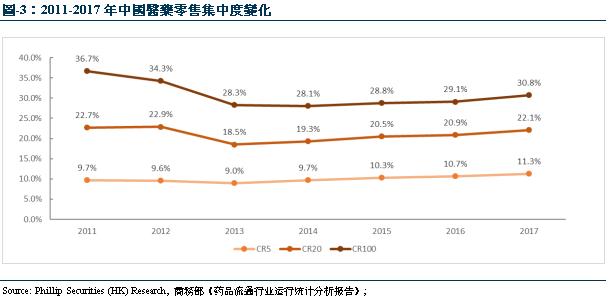

根据《全国药品流通行业发展规划(2016—2020年)》总体目标,到2020年,药品流通行业将培育形成一批网路覆盖全国、集约化和资讯化程度较高的大型药品流通企业:药品批发百强企业年销售额将占药品批发市场总额90%以上,药品零售百强企业年销售额将占药品零售市场总额40%以上,药品零售连锁率将达50%以上。该发展规划同时鼓励实行批零一体化、连锁化经营,发展多业态混合经营。目前来看,药品零售连锁率的目标已经提前完成,根据CFDA发布的《食品药品监管统计年报》显示,截至2018年11月底,全国共有药品零售连锁企业5671家,相比去年增加262家;零售连锁企业门店25.5万家,相比去年增加2.6万家;零售药店23.4万家,相比去年增加0.9万家;药店零售连锁率52.1%,相比去年增加1.7%。我们预计,在医药流通领域管理趋严,规模化效应逐渐凸显,行业规范性提高的情况下,药店零售连锁率仍将保持上升趋势。

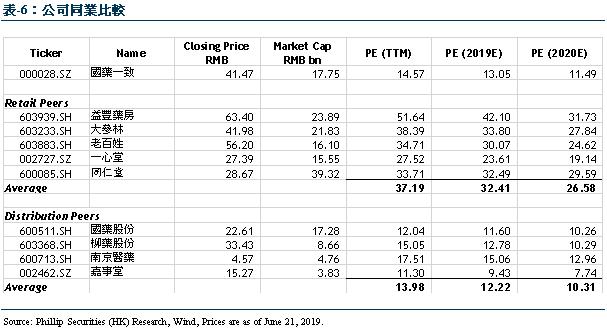

根据国家商务部市场秩序司发布的《2017年药品流通行业运行统计分析报告》显示,零售药店行业仍然较分散,2017年销售额前100位的药品零售企业拥有零售门店总数58355家,占全国零售药店门店总数的12.9%;销售总额1,232亿元,占零售市场总额仅30.75%,同比增长15.04%,首次突破30%。行业龙头国药控股国大药房2017年销售额110.8亿元,按2017年药品零售市场4,003亿元测算,行业龙头市占率仅有2.8%。结合药店连锁率来看,自2015年开始,零售药店连锁率迅速提升,2017年首次突破50%。我们认为,连锁药店拥有规模效应及管理优势,特别是在采购成本、费用控制、人员管理、整体规划及城市覆盖率等方面优於单体药店。相较於美国零售药店市场的连锁率,CVS、Walgreens、Rite Aid三家连锁药店巨头占据了美国75%以上的市场份额,而2017年中国医药零售行业CR5只有11.3%,龙头企业规模还相对较小,我们预计未来中国零售药店连锁率和集中度都存有较大提升空间。

两票制改革促进行业整合

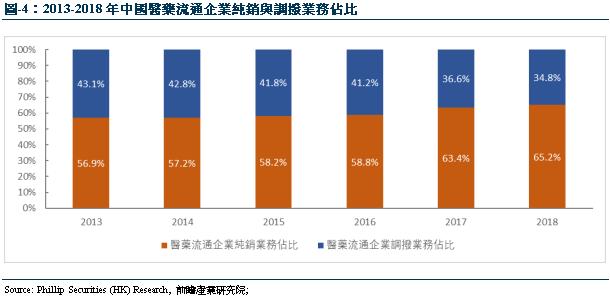

医药流通领域“两票制”是指药品生产企业直接开票到流通企业,流通企业再开票(发货)到医院,一共开两次发票。在“两票制”的影响下,纯销和调拨业务出现两极分化,纯销业务由於符合“两票制”医改政策方向得以快速增长,而调拨业务,即以中间商的形式将库存药品分拨给下级分销商,所占比例则急速下降,导致行业销售增速进一步下滑。此外,由於“两票制”为企业带来更大的资金周转压力,医药商业领域的并购整合将成为新的发展趋势。我们认为,随着国家医改政策的实施及资本的推动,未来药品流通行业集中度及连锁率将进一步提高。

公司分析

公司介绍

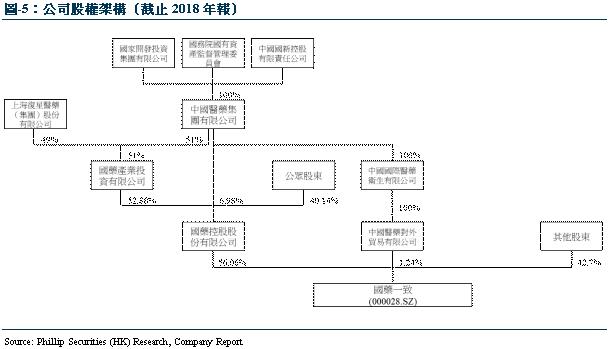

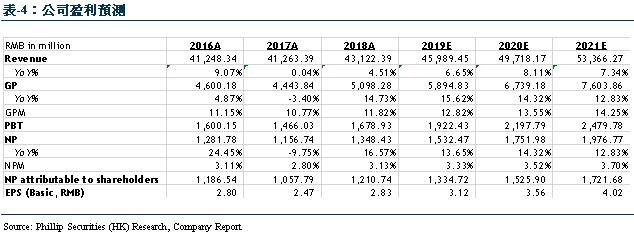

公司是中国医药集团、国药控股旗下的综合性医药上市公司(A股:000028.SZ,B股:200028.SZ),拥有全国跨区域医药零售连锁品牌“国大药房”,在全国19个省、自治区、直辖市建立了29家区域连锁公司,覆盖近70个大中城市,拥有超4000家零售药店。2019年第一季度实现营业收入118.79亿元,同比增15.82%;实现归母净利润3.00亿元,同比增长2.53%;实现扣非归母净利润2.97亿元,同比增长4.36%。2018年实现收入431.22亿元,同比增长4.51%;实现归母净利润12.11亿元,同比增长14.46%。

2016年公司定位为中国医药集团属下的全国医药零售整合平台,完成了与国大药房的整合重组,实现了“全国零售+两广分销+工业投资”的战略转型与升级。公司分销立足打造“中国南区领先的药品分销及供应链服务提供者”,依托深度覆盖南区的分销及配送网络,为国内外药品、医疗器械、耗材及其他医疗保健产品的制造商和供应商,及下游的医院、其他分销商、零售药店、基层医疗机构等客户提供全面的分销、物流和其他增值服务。同时,转型升级为行业领先的医药供应链解决方案提供商,在医药、医疗等健康相关产业中融合供应链及互联网实现创新,目前,已在广东广西主要城市以直营方式管理专业处方连锁药店网络,向终端消费者销售新药特药、慢病用药及大健康产品。同时,国大药房积极开展糖尿病、高血压等慢病管理服务,主动对接“互联网+”浪潮,启动健康服务APP与线上健康社区建设,7年来稳居中国医药零售行业首位。

业务分析

公司是中国医药集团、国药控股旗下的综合性医药上市公司。重组後公司所有业务均为医药商业业务,包括医药分销业务和医药零售业务。公司业务主要分为以下两个板块:

1 分销业务

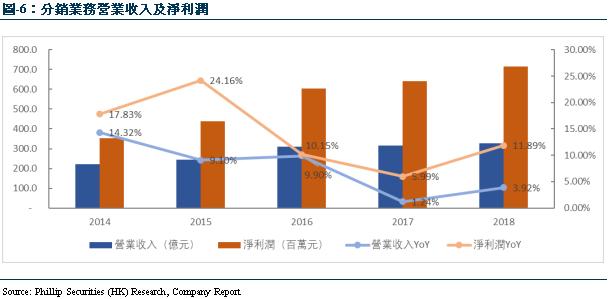

公司医药分销业务主要立足於两广,公司於2013年完成两广网络建设,业务延伸到县级区域,并於2014年加快三级公司整合,於2015年实现了全网运营,2018年网络进一步拓展,主要发展方向为零售终端,其中:二三级医疗机构达982家,基层医疗客户4996家,零售终端客户(连锁药店、单店)1947家。公司医药分销业务实现了两广区域规模第一,两广区域细分市场领先,器械、电子商务等业务在行业内相对领先。

2018年,公司分销业务实现营业收入327.57亿元,同比增长3.92%,实现净利润7.16亿元,同比增长11.89%。公司自2014至2018年,分销业务保持稳定增长,营业收入年复合增长率达10.1%,净利润年复合增长率达19.26%。

2 零售业务

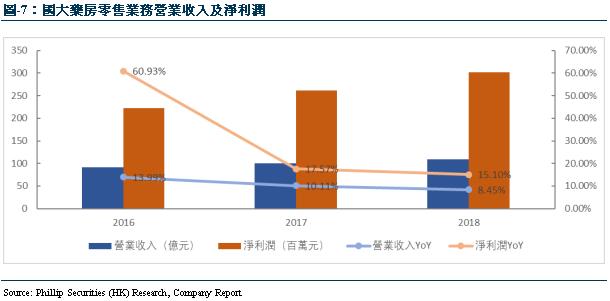

公司属下国大药房是2016年通过实施重大资产重组置入资产,为全国销售规模排名第一的医药零售企业,也是国内少数拥有全国性直营药品零售网络的企业之一。截至 2018 年末,国大药房拥有门店4275家,同比2017年度净增门店441家。其中,院边店361家,新增58家;全国慢病门店1213家,新增302家;直营医保店2670家;共覆盖全国19个省、自治区、直辖市,进入近70个大中城市,形成覆盖华东、华北、华南沿海城市群的药店网络,并逐步扩散进入西北、中原和内陆城市群,规模超过100亿,保持销售规模行业第一。

2018年,国大药房实现营业收入108.78亿元,同比增长8.45%,实现净利润3.02亿元,同比增长15.10%。国大药房零售业务自2016年开始,营业收入年复合增长率为9.28%,净利润年复合增长率为16.37%,均保持较稳定的增长。

公司亮点

两广医药龙头,持续推动“批零一体”

公司是中国医药集团、国药控股旗下的综合性医药上市公司,是中国医药商业行业的龙头企业。2016年重大资产重组完成後,公司积极推动“批零一体”战略,充分利用分销成熟的商业平台和零售广阔的终端优势网络,聚焦医药商业业务,整合分销和零售资源,把商品向零售终端延伸,实现分销与零售的协同增效,持续深入推进两广分销业务,扩大零售药店的布局。

尽管近两年受“两票制”、GPO、品种降价和重组後经营整合等因素的影响,公司批零协同效果已初见成效,2018年,批零协同销售收入5.9亿元,同比增长75%。同时公司打造分销-国大批零“会员店”新模式,发挥商业销售中心品种、後台对接、配送优势,结合广东国大零售网络,发展两广会员店,全年会员店已增至86家。我们认为,公司持续推动批零一体化,整合分销与零售战略品种,进行品类规划和资源分享,有利於公司搭建更完善的运作体系,发挥批发零售协同效应,提升公司综合竞争力。

完善分销网络,分销业务转型创新

公司分销业务集中於两广地区,以国药控股广州有限公司及国药控股广西有限公司为核心,在两广区域规模第一,全面覆盖两广二三级医疗机构和零售连锁终端,覆盖超4000家医疗机构。2018年,公司通过投资并购和新设,成立了国控广西贺州有限公司、国控广西钦州有限公司、国控广西河池有限公司、国药控股国润医疗供应链服务(广西)有限公司和国药控股百医大药房广西有限公司5家新公司,两广分销业务布局进一步加强。

受广东地区医改制度如“两票制”、GPO和二次议价等政策的影响,整个医药行业增速放缓,公司分销业务受到相应影响。但随着市场环境的变化,公司在分销领域转型创新,积极拓展业务的发展,明确了重点发展零售直销、器械耗材、零售诊疗、基层医疗四大业务方向,通过信息化改革,提升供应链管理效率,降低运行成本,保证盈利处於增长态势。2018年,零售直销同比增长34%、器械耗材同比增长29%、零售诊疗同比增长49%、基层医疗同比增长17%。公司推动两票制131个重点合作专案落地执行,广东纯销业务收入增加9.58亿元;分销零售布点加速,全年在开药房61家,其中2018年新增药房23家(院内合作药房12家,院边药房6家, DTP药房5家),开店品质逐步提高,销售收入同比增长36%。我们预计随着分销业务的转型创新,公司分销业务将持续稳步增长。

打造“新国大”,持续推进国际化进程

国大药房作为我国大型的医药零售企业,拥有28家区域连锁公司,建立了包括上海全国物流中心、23个省市级配送中心的物流配送网络。销售总额自2011年起已连续7年位居全国医药零售企业首位。根据商务部《2017年药品流通行业运行统计分析报告》,国大药房2017年销售总额110.80亿元,同比增长7.48%,领先北京同仁堂(91.20亿元)21.49%。按2017年药品零售市场4003亿元测算,国大药房市场份额为2.8%,与去年持平。

国大药房在全国19个省市自治区近70余个城市开展零售业务的基础上,以“自开+并购”模式扩大零售规模优势;同时完成投资新设福建国大医药有限公司、上海国大瑞景药房有限公司、国药控股国大药房郑州连锁有限公司和内蒙古国大药房医药有限公司4家公司,以及收购山西中澳医药有限公司100%股权、收购内蒙古同仁大药房连锁有限责任公司相关零售业务及资产、收购太原市同心利国大药房有限公司100%股权。2018年国大药房门店总数达到4275家,同比净增441家;其中直营门店3202家,销售收入100.2亿元,同比增长9.87%;加盟店1073家,配送收入11.83亿元,同比增长6.25%。

2018年7月,国大药房完成对沃博联(WBA)的引进,股权交割完成後成为中外合资企业。沃博联是全球大型的药店零售企业,通过经营药品批发和社区药店,提供医疗保健服务,同时其拥有先进的连锁药店管理经验以及DTP药房运营经验。2018年沃博联实现营收1315亿美元,归母净利润50.24亿美元。我们认为,公司通过与沃博联的合作,引入国际先进的管理理念、信息技术、产品供应链管理等,可全面提升国大药房的经营效率、药学服务能力等,能够促进公司毛利率的提升,从而提升公司盈利能力,更能够加速推进公司国际化进程,以引领中国医药零售行业发展。

财务预测及估值

财务表现

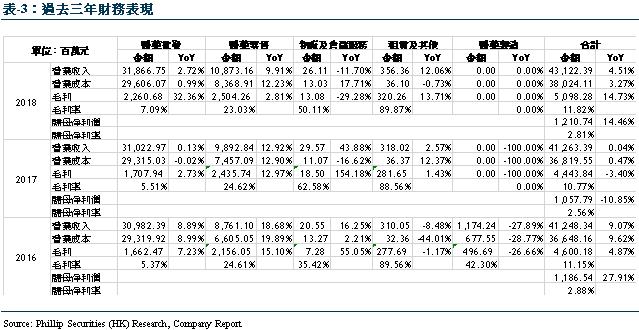

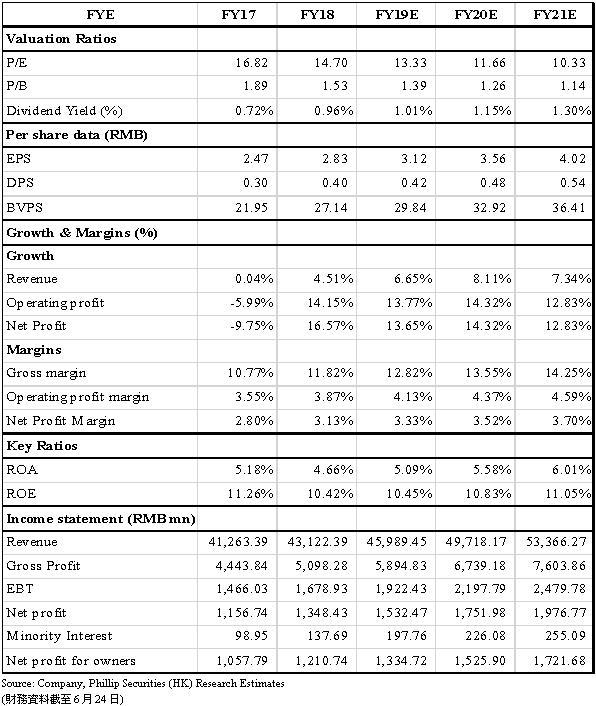

公司2018年毛利为50.98亿元,同比增长14.73%;毛利率为11.82%,同比增加1.05%;归母净利润为12.11亿元,同比增长14.46%;归母净利率为2.81%,同比增加0.25%。我们相信,随着国大药房完成对沃博联的引入,门店扩张及经营效率逐步改善,2019年将有更多利润得到释放。

盈利预测

我们预测公司2019/2020/2021年营业收入分别为459.89/497.18/533.66亿元,同比增长6.65%/8.11%/7.34%;股东应占净利为13.35/15.26/17.22亿元,同比增长10.24%/14.32%/12.83%;对应EPS分别为3.12/3.56/4.02元。公司持续推动批零一体化,整合分销与零售战略品种,发挥批发零售协同效应,同时进一步提升分销业务的转型创新,打造新国大药房,我们对公司未来的发展持乐观态度。

估值

我们采用分部加总估值法,给予FY19/FY20/FY21 16.13/14.11/12.50倍PE,对应50.29人民币的目标价,较现价(41.56RMB as of June 24, 2019)有+21.0%的升幅,首次覆盖,给予“买入”评级。

风险提示

1. 行业政策性风险

2. 国大药房经营不及预期

3.分销业务转型不及预期

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。