富春环保 (002479.SZ) - 三季度增速放缓,全年业绩增速仍可期

| 投资建议 | 买入 |

| 建议时股价 | $10.880 |

| 目标价 | $15.000 |

投资概要

- 高管增持彰显信心,增发顺利过会;

- 全年业绩增长确定性强;

投资评级

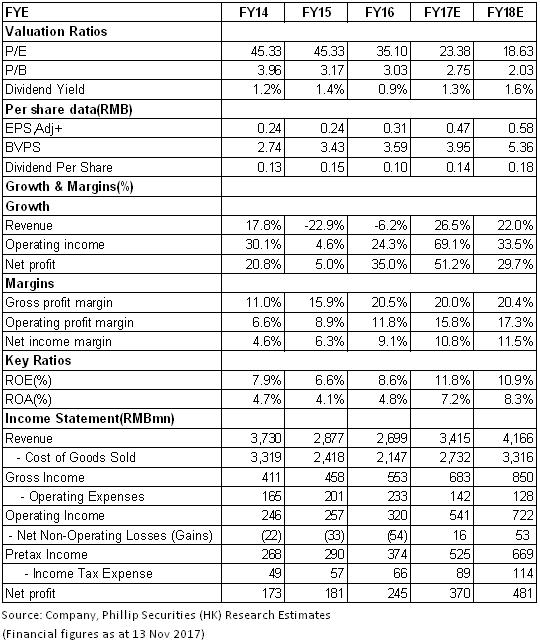

暂不考虑增发的影响,预计公司2017-2018 年的净利润爲3.7、4.81亿元,EPS 爲0.47、0.58元,市盈率分别爲23.4倍、18.6倍,给予“买入”评级。(现价截至11月13日)

Q3净利润同比小幅下滑。根据2017前三季度报告,富春环保实现收入24.76亿元,同比增约33%,归母净利润2.48亿元,同比增37.3%,扣非後同比增43.3%,每股收益0.31元。其中Q1/Q2/Q3收入分别爲7.93(+20%)、9.13(+41%)、7.69(+39%)亿元,扣非净利润0.79(+87%)、1.13 (+53%)、0.49(-5.9%)。总体而言,第三季度营收仍维持较快增速,而净利润同比有小幅下滑,主要因原材料价格上涨及环保督查导致下游用户需求受到影响所致。

公司预告全年归母净利润在3.18-3.92亿之间,同比增幅爲30%-60%,全年业绩增长主要源于公司在富阳基地实施新的《煤热价格联动机制》并上调供热价格,以及新建项目産能逐步释放。对应第四季度净利润在0.7-1.44亿之间,同比增幅爲9.3%-125%,增速环比第三季度有所提升,预计环保督查带来的短期影响或将逐渐缓解,下游用户需求有望逐步恢复。

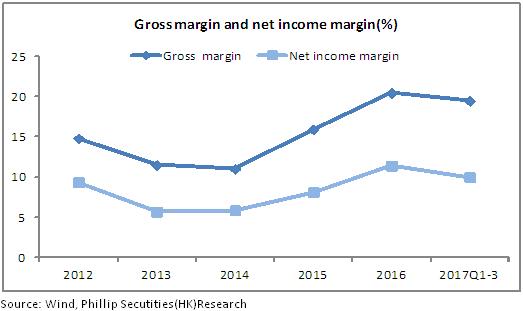

原材料价格上涨致毛利率下降。盈利能力方面,受累於原材料价格上涨,毛利率较同比下降2.3%至19.5%,净利率爲10%,同比基本持平。前三季度经营活动现金流净额同比下降8.7%,主要因原材料支付现金增加,其中第三季度经营活动现金流净额3.34亿元,同比增长60.1%,环比增长106%,现金回流状况逐季改善。

高管相继增持彰显对公司发展的信心。2017年7-9月,公司董事长秘书张杰先生,董事兼总经理张忠梅先生和董事吴斌先生合计增持260万股,占公司总股本3.26%,累计增持金额3000万元,增持价格在10.86-12.26之间,当前价格具有较高的安全边际。

定增顺利过会。2017年9月28日,公司2016 年非公开发行A股股票的申请获中国证券监督管理委员会发行审核委员审核通过。本次非公开发行拟募资9.2亿元,65%用於收购新港热电30%股权和新港热电改扩建项目,其余用於烟气治理和燃气系统技术改造及溧阳市北片区热电联産项目。定增顺利完成有望大幅增厚公司收入和利润规模,长远内生增长可期。

风险提示

宏观经济及政策风险;

煤炭价格上涨,毛利率持续下行风险;

新增项目投産进度不及预期;

非公开发行不及预期风险;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。