石药集团(1093.HK) - 创新药增长或短期受影响,估值吸引可逢低收集

| 投资建议 | 买入 |

| 建议时股价 | $12.060 |

| 目标价 | $21.000 |

投资概要

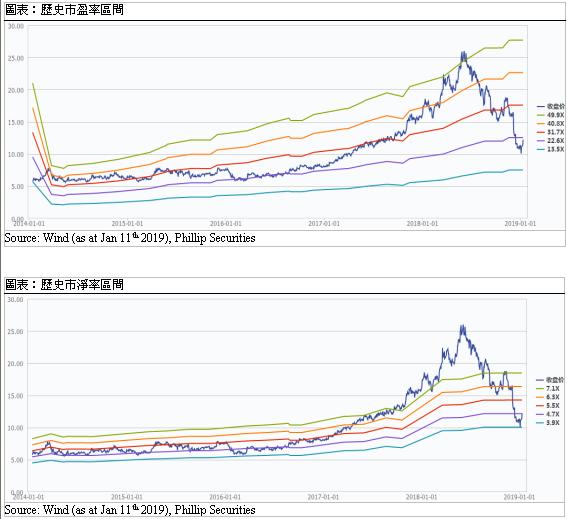

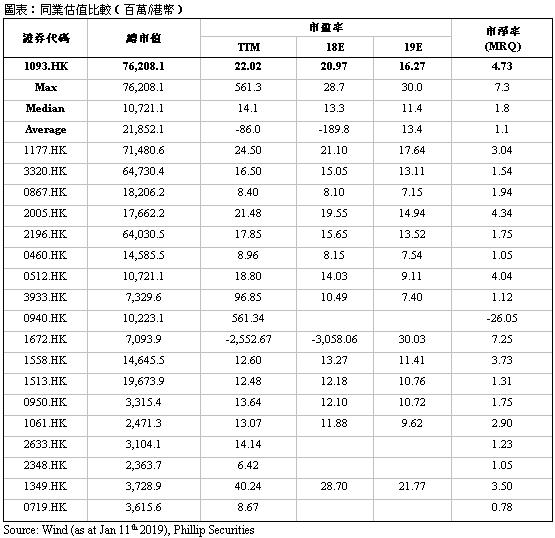

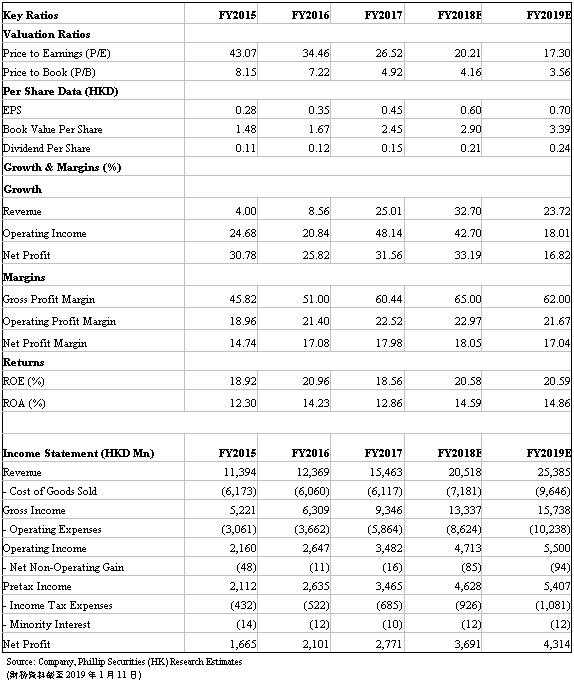

公司股价跌至2017年水准,目前市盈率26.5倍左右,作为港股医药龙头,目前估值吸引。公司昨日公告显示,管理层表示於2019年财年目标指引为集团盈利增长20%至30%,恩必普产品销售增长25%至30%。但由於未来集采仍对部分药品构成潜在降价风险,我们调低2019年EPS预测值至0.70港元,基於30倍目标市盈率,得到2019年目标价21.0港元,建议逢低买入。(现价截至2019年1月11日)

公司概况

公司公告2019年盈利指引。公司管理层发布公告称,集团於2019年财政年度目标盈利指引为增长20%至30%,产品「恩必普」销售增长25%至30%。

部分产品存在降价风险。我们注意到,石药在试点城市集采第二轮价格谈判中,由於招标价格较低,放弃了试点城市集采中标。预计石药集团受此次集采而降价的可能小,盈利有望继续维持高速增长。但是欧来宁出现在广州GPO谈判清单中,未来不排除降价风险。所以我们调低欧来宁2019年收入增速预测,并适当调高费用开支以反映公司面临的总体销售等费用增加风险。

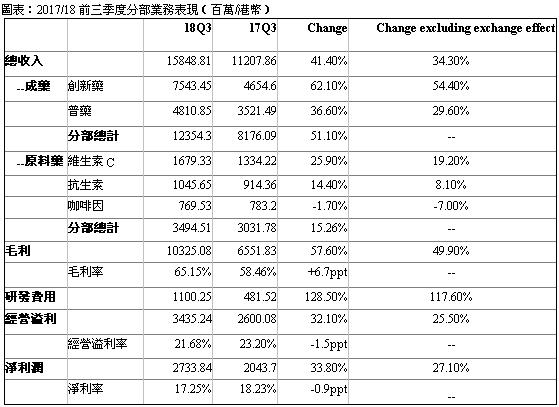

公司2018年第三季度增长放缓。前三季度,公司录得销售收入158.5亿港元,同比增长41.4%(18H1 41.4%),股东应占溢利约27.3亿港元,同比增长33.8%(18H1 41.1%)。分业务板块看,成药业务增长维持强劲,销售收入为123.5亿港元,同比增长51.1%。其中,创新药产品录得销售收入约75.43亿港元,同比增长62.1%;普药产品录得销售收入48.11亿港元,同比增长36.6%。原料药业务方面,维生素C产品之平均售价仍然维持较高水准,但受到市场生产能力及供应增加的影响,市场价格於第三季度开始回落。抗生素市场的供需总量大致平衡。

公司收购研发公司及产品权利,丰富研发管线。1月份,公司子公司欧意将获得杭州英创授出个小分子化合物产品於中国及美国的独家开发及商业化权利。石药需要支付获得独家授权代价人民币25百万元,作为首付款,及後续开发里程碑款项200百万元,并根据产品销售额向杭州英创支付销售提成。该协议使石药增加5个创新抗肿瘤小分子候选药物。另外,公司以代价252.88百万元人民币收购永顺科技发展有限公司100%股权。永顺主要从事有关靶向肿瘤抗原及多种癌症免疫治疗之新型单克隆抗体研发业务。目前,已取得国家药品监督管理局三个生物药试验用新药批件。此项收购有利於丰富公司在生物药领域的研发管线,增强整体研发实力。

估值结论及风险

2019年目标价21.0港元。目前市盈率26.5倍左右,作为港股医药龙头,目前估值吸引。预测2019年EPS为0.70港元,基於30倍目标市盈率,得到2019年目标价21.0港元。

风险包括:药品研发失败风险;销售扩张不及预期;费用上升。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。