新意网 (1686.HK) - 业绩造好,数据中心业务发展良好

| 投资建议 | 增持 |

| 建议时股价 | $5.950 |

| 目标价 | $6.460 |

投资概要

新意网是香港领先的电讯运营商中立数据中心营运商。新鸿基地产(16.HK)持有74.04%股权。集团全年业绩造好,收入上升19%至16.3亿港元,公司股东应占溢利则上升11%至8.7亿港元。我们给予目标价为$6.46港元,并上调评级至“增持”。(现价截至9月17日)

业务更新

业绩造好,数据中心业务发展良好

集团公布全年业绩。期内,收入上升19%至16.3亿港元,公司股东应占溢利则上升11%至8.7亿港元。收入增长主要由新增客户,主要为云端营运商和现有客户的收入增长所致。销售成本上升23%至7.0亿港元,主要是折旧费用上升和为新客户进驻的前期费用令经营成本增加所致,因此集团毛利率由58.5%下降至57.2%。此外,集团的销售和行政成本占收入比分别为1.6%和6%,同比分别下跌0.1%和上升1.5%。

集团数据中心业务发展良好,MEGA Plus今年进驻的新客户包括另一间主要的环球云端服务营运商和一间地区自选视频服务供应商;MEGA-i 新增了一间领导市场的国际电子商务营运商;MEGA Two亦吸纳了一个地区互联网企业集团。

集团在荃湾的新项目已进入施工阶段;将军澳的新项目亦进入前期建筑设计阶段。我们预计荃湾项目将会在2021年落成,而将军澳项目第一期则会在约2022至2023年落成,楼面面积将达到约二百八十万平方尺。另外,MEGA-i的扩展工程亦正在进行,提供更多的数据中心机房和电力供应,以应符云端供应商更高的需求。

收购沙田数据中心,出售投资物业

集团公布以22.2亿港元向母公司收购位於沙田之整幢工业大厦,该工业大厦目前大部分现时由本集团租赁及营运数据中心MEGA Two之用。同时,集团以18.1亿港元向母公司出售集团之投资物业,包括:九龙观塘创纪之城1期渣打中心及北角柯达大厦第二期之物业。是次收购及出售所造成的现金流出净额约4.1亿港元。透过出售非业务相关的物业,同时收购沙田数据中心工业大厦,集团进一步把资产集中在数据中心上,有利长远发展。

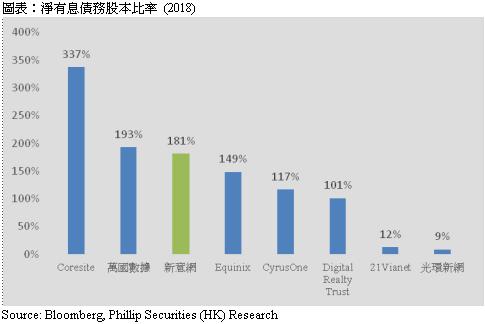

负债率偏高,派息比率未有削减

截至2019年6月30日,集团账面分别有33亿港元股东贷款及47.5亿港元银行贷款,其中21.8亿港元为短期债务。净有息债务股本比率上升至181%,和同业比较处於较高水准。虽然这次集团并没有削减派息比率,但随着将军奥项目即使兴建,我们相信集团会有进一步的资金需求,因此我们维持集团未来会削减派息比率的预测。

估值

假设2020年的市盈率为35倍,我们给予目标价$6.46港元。较早前目标价上升5.5%,对应2021年市盈率为33.8倍。我们上调评级至“增持”,潜在升幅约8.57%。

风险提示

1. 对数据中心的需求低於预期

2. 数据中心在短时间内土地供应量大幅增加

3. 云端服务巨头进入香港数据中心行业

4. 司法覆核败诉

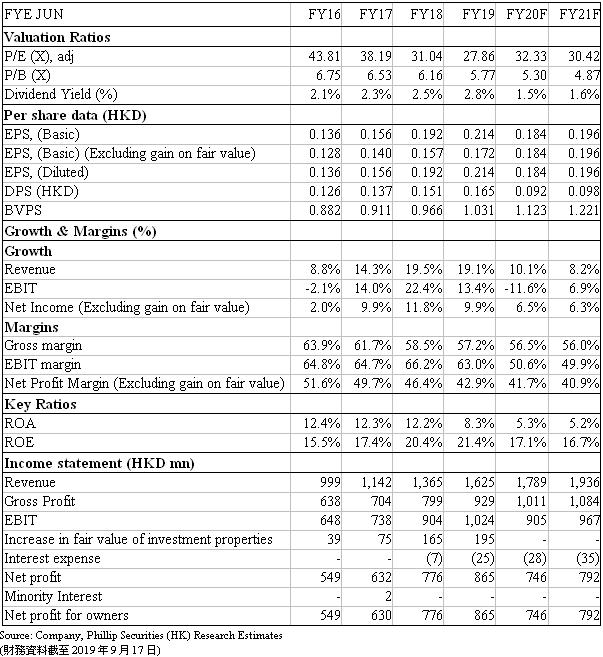

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。