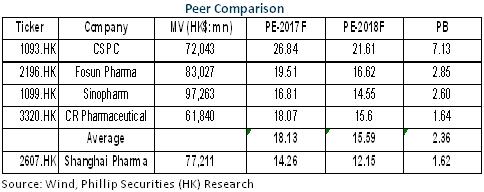

上海医药 (2607.HK) - 分销业务持续全国布局

| 投资建议 | 增持 |

| 建议时股价 | $22.150 |

| 目标价 | $26.400 |

投资总结

作为医药流通龙头,藉助两票制全国推行及营改增改革,上海医药分销业务将通过内生、外延双重动力,实现高於行业平均的增速,中期盈利增速有望达至15-20%。同时,重点品种战略及提早布局仿制药一致性评价将驱动医药工业板块稳中有升。国企改革亦有望形成催化剂。我们给予公司对应2017年EPS 17倍估值,目标价为26.4港元,为“增持”评级。(现价截至7月13日)

盈利能力持续改善

2017年首季,上海医药实现营收331.3亿元,按年增长13.2%,归属母公司净利润10亿元,按年增长12.4%,扣非净利9.4亿元,按年增长20.8%,因制药及分销业务利润率改善。

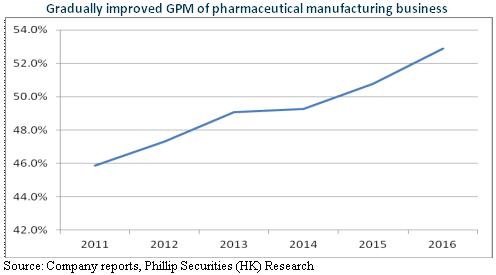

具体而言,公司分销收入仅增长12.9%,因2016年首季上海、山东等地创新业务贡献增加令基数较高。不过,当季毛率增0.16个百分点至6.15%,营业利润率增0.02个百分点至2.64%。同时,工业板块收入则大增20%至37.9亿元,扣除VITACO并表因素,内生增速约10%,主要得益於低价药、稀缺药提价。营业利润率则提升1.33个百分点至14.14%。重点产品收入同比增15.1%,毛率同比增1.8个百分点至69.8%,符合预期。

分销业务持续全国布局

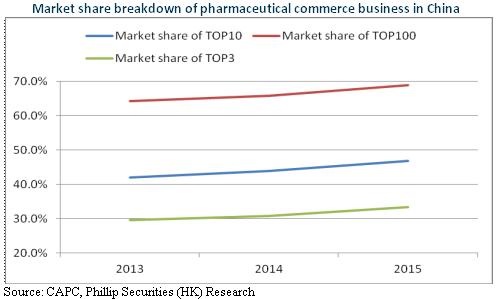

根据卫计委方案,两票制争取到2018年在全国推行,目前则仅有安徽、四川等六省份施行两票制,届时预计流通行业集中度将快速提升。三大全国性医药流通企业市场份额现约35%,未来三年则有望提升至50%以上。上海医药作为国内第三大医药分销企业,预计将受惠於该等趋势,强者恒强。

上海医药现有分销网路覆盖21省,未来预计拓展至28省(除青海、西藏、新疆外)。目前公司正积极实施并购策略,其中西南及东北地区是首轮并购重点,16年下半年已在云南和黑龙江布局。今年首季公司还持续收购徐州医药、徐州淮海药业,两者收入规模约30 亿,并增持广州中山医医药股权比例82.6%,继续完善江苏及广东的布局。我们预期,藉由两票制及营改增改革,公司的分销业务将有望实现收入及毛率的双重增长,带动商业板块年增15-20%。

医药制造业或稳中有升

公司的医药制造业务历来稳健发展,过往五年平均增速约7%。不过,今年以来增速有望提升。首先,公司将坚持重点品种战略,把生产及行销重点集中到利润更高、市场需求和潜力更大及行业进入壁垒更高的产品上,目前60个重点品种中过亿产品达26个。

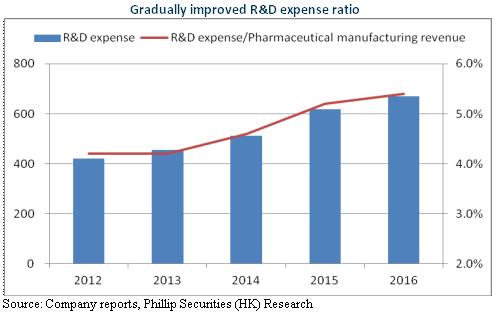

其次,公司一致性评价有望领先。早自2013年上海医药即布局一致性评价,截止目前有六七十个品种启动相关工作。2016年底,公司同上海华山医院、瑞金医院等10家三甲医院签署战略合作协定,确定了32个品种的BE(生物等效性)的合作意向,在临床基地方面做好充分保障。我麽预期,公司仿制药一致性评价有望在2018年年底前完成整体测试,公司部分产品有望率先完成评价并占领市场先机,从而赢得更大市场份额。

风险

分销业务全国扩张不及预期;

国企改革不及预期;

研发费用大增。

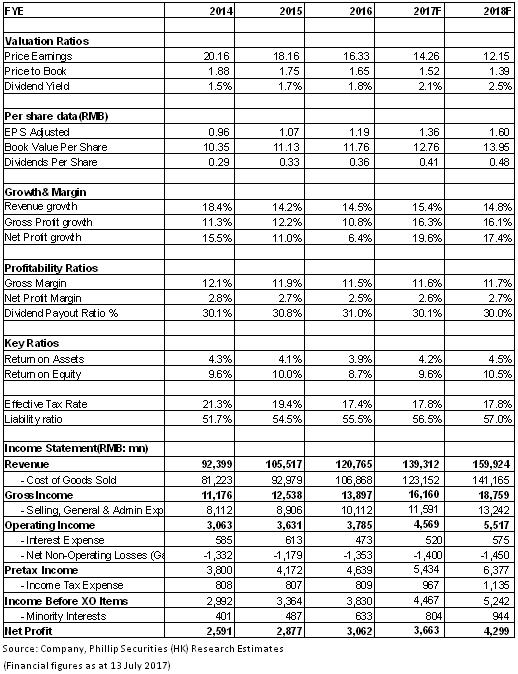

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。