作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

维达国际(3331.HK) - 成本上涨压力显着、销售表现强韧

| 投资建议 | 沽出 |

| 建议时股价 | $21.750 |

| 目标价 | $14.100 |

维达为亚洲卫生用品企业,以维达Vinda、得宝Tempo、维达多康Tork、添甯TENA、包大人Dr.P、薇尔Libresse、 Libero、Drypers等主要品牌发展生活用纸、失禁护理、女性护理、婴儿护理及居家外清洁卫生解决方案多个业务。

原材料成本上涨及外汇波动,利润率承压

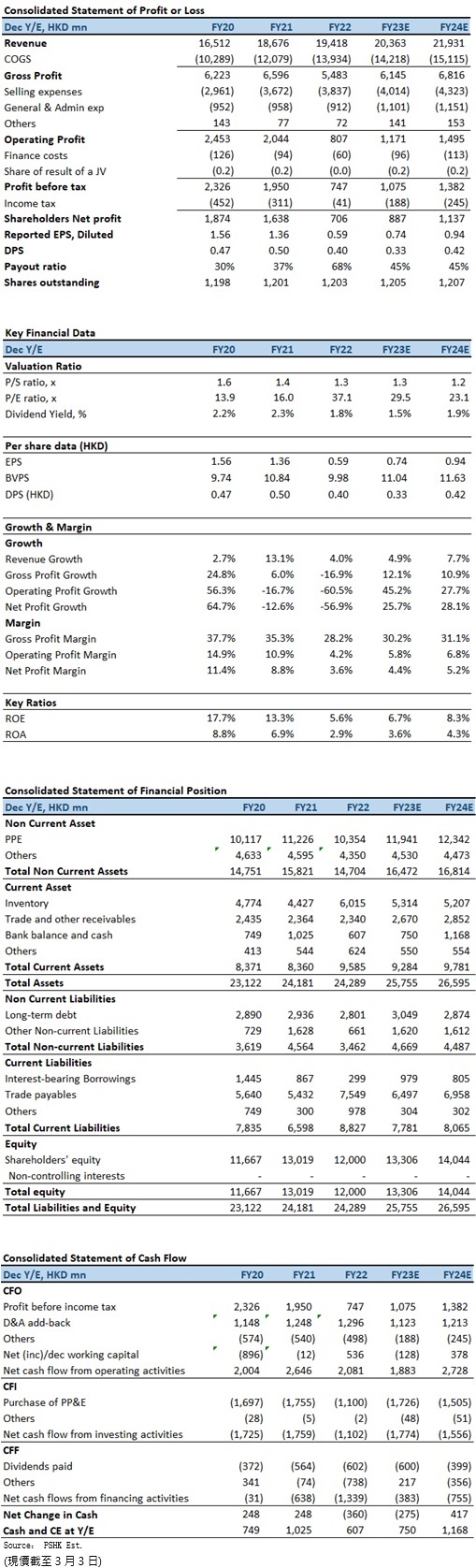

FY2022,维达总收入同比增长4.0%(按固定汇率换算为8.1% )至19418百万元(港元.下同)。净利润减少56.9%至706百万元;净利润率较去年下降5.2个百分点至3.6%;每股基本盈利为58.7仙(FY2021:136.5仙),末期股息每股30仙。连同中期股息,年度的每股股息总额为40仙(FY2021:50仙)。

4Q2022,季内收入为5364百万元,同比下跌2.2%(按固定汇率换算为增长6.4%);净利润为19百万元,按年大减95.2%,主要受疫情及原材料成本持续高位运行的影响。

由於原材料成本持续上涨及外汇波动,给利润率带来负面影响。FY2022,整体毛利下降16.9%至5483百万元,而毛利率下降7.1个百分点至28.2%。息税折旧摊销前溢利(EBITDA)下跌36.1%至2104百万元,受毛利率下跌影响,息税折旧摊销前溢利率减少6.8个百分点至10.8%。汇兑亏损总额为65.2百万元(FY2021:收益27.5百万元)。然而,销售及行政费用占收益占比却有轻微改善,按年回落0.4个百分点至24.5%。

按业务划分,纸巾分部收入为16103百万元,同比增长3.9%,剔除汇率影响的增幅为7.8%,占总收入83%(FY2021:83%)。尽管通过更高的价格、更好的产品组合以及更优的效率,部分抵消了显着提高的生产成本所带来的负面影响,纸巾分部的毛利率及分部业绩利润率分别减少7.9个百分点及7.2个百分点至27.5%及5.2%。个人护理业务收入增长4.4%至3314百万元,增幅剔除率影响为9.6%,占总收入17%(1H2021:17%),毛利率及分部业绩利润率分别减少3.4个百分点及3.8个百分点至31.7%及2.0%。销售渠道方面,来自传统经销商、现代渠道超市大卖场、商用及电商等销售渠道之收益分别占总收益的24%、21%、11%及44%。消费习惯自线下往线上加速转移,电商已成为主流销售渠道,销售额录得同比16.7%之自然增长。

产能规划方面,公司规划2023年纸品设计年产能1.39百万吨,包括位於华南及华东生产基地的计划中造纸产能扩张,以应对持续增长的市场需求;另外,浙江新厂房已於2022年下半年投入运营,并将在2023年进一步提升造纸能力。个人护理设备方面,马来西亚的东南亚地区新总部,配备的生产设施、仓储和配送设备以及现代化的研发中心,已按计划运行(一期已於2022年12月投入运营)。而其余国内个人护理机构,则位於华东、华中和台湾。

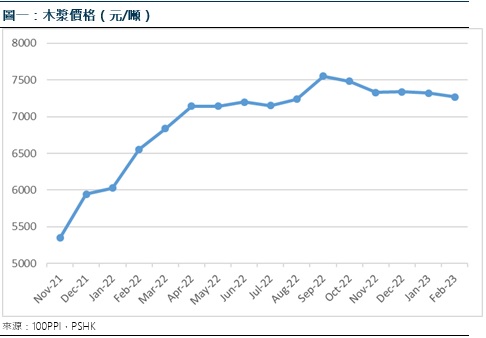

去年宏观经济大幅波动,导致原材料成本出现前所未有的上涨。观察市场近期的变化,春节假期过後木浆价格开始呈现下调,但供应方面,2022年纸浆进口量同比减少,这使得国内供应端偏紧局面仍存,导致浆价可能在高位有一定支撑。

投资建议:

4Q2022有可能是业绩的谷底,而且整体的销售表现依然强韧,今年业绩仍有望出现较明显的复苏;然而,短期内仍要视乎原材料(木桨价格目前尚处於高位)价格回落的幅度,因此我们预期公司2023至2024年EPS预测为73.6仙(较去年8月报告的1.32元下调)及94.1仙,目标价为14.10港元,对应2023的预测市盈率为19.1倍(为过去5年平均市盈率加一个标准差),评级为“沽出”。

风险因素:

1)木桨价格跌幅低於预期;2)人民币大幅波动;3)经济复苏动力放缓,消费信心进一步疲弱; 4)行业竞争较预期大。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。