波司登 (3998.HK) - 全国普遍提早入冬,下沉巿场消费力持续释放

| 投资建议 | 增持 |

| 建议时股价 | $4.050 |

| 目标价 | $4.500 |

投资概要

公司於1月5日公布2020/21财年前九个月(2020年4月至12月) 的零售表现,品牌羽绒服业务中,按零售额计算,核心品牌波司登同比增加25%,而其他品牌则同比增加40%+。

公司品牌羽绒收入上升,其他业务收入减少

公司羽绒服主业务零售额增速胜我们的预期,受年初疫情影响下,库存积压等潜在问题令我们对公司年度收入较有保留,但今年全国多地提早入冬,加上公司在折扣管理上控制妥当,在上半财年已消化疫情所带来的不利影响。在第三财季的增速更是较2020/2021财年上半年有显着的提升,在公司的中期业绩报告中显示,公司上半财年波司登/其他品牌羽绒服营收增速分别为19.7%/2.58%,公司第三财季来自羽绒服收入增速有显着提升。

双11活动结合直播带货,展示产品全新形象

在第三财务季度中,公司在「双11」活动中线上全渠道销售额达人民币1 5亿元,在服饰品牌类销售榜中排名第二,在中国服装品牌中位居首位。在「双11」期间,公司品牌羽绒服线上零售金额同比增加35%以上,当中核心品牌—波斯登线上销售同比增加逾25%。公司在活动期间善用电商直播带货等新销售形式,与淘宝知名带货主播李佳琦合作,在10月20日、11月2日和11月11日进入到李佳琦的直播间,与目标消费者直接交流。直播时长在天猫服饰商家直播排名位列行业第一,单日直播观看量达到356.45万。近年公司主品牌专注於品牌重新定位,在羽绒服上加入时尚元素,在直播期间,公司向消费者展示了全新的羽绒系列—轻暖系列、城巿运动系列和设计师合作系列等结合时尚与质量的羽绒服,刷新年轻消费者对波司登产品的固有形象。

其他品牌抢占巿场空白位置,下沉巿场消费力持续释放

在第三财季中另一项值得关注的为公司其他品牌羽绒服的零售额增长逾40%。自2018年,公司提出聚焦主品牌的策略,重点改革主品牌,提升品牌定位并藉此填补国内羽绒巿场上中高端的空白位置,而主品牌型象提升後的空白巿场将由另外两个品牌—雪中飞和冰洁所替代。雪中飞将定位中端巿场,产品风格以运动和时尚为主,主要销售对象为年轻消费群体。而冰洁则定位二三线城巿25-35岁客户群体。在公司19/20财年中,其他品牌的羽绒服收入占品牌羽绒服收入的11.7%,占总收入的9.1%。据中国报告大厅在2019年所做的统计,中国国内的羽绒普及率约10%,较欧美国家的30%-70%低。近年,中国下沉巿场消费力持续释放,未来有望成为公司收入增长的另一来源。

估值与投资建议

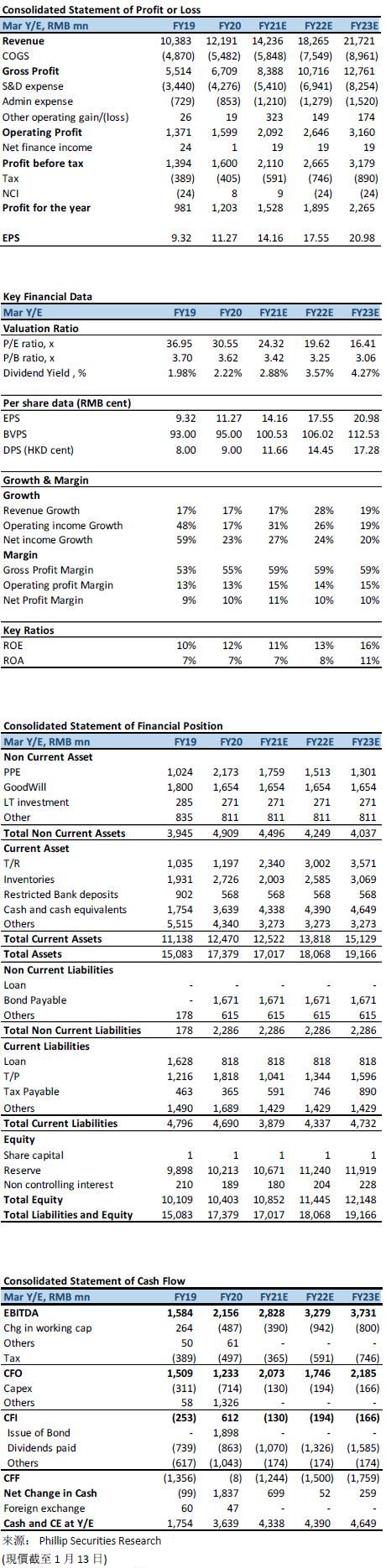

今年受拉尼娜现象影响,全国普遍提早入冬,加上今年农历新年的日期较後,整个冬季消费期较以往有所延长。上半年公司在疫情下发展自营渠道,加上今年品牌羽绒提早进行销售。公司在双11活动期间善用宣传方式,向目标顾客群展示全新的波司登,在品牌升级的路上持续向前迈进。在天时地利人和相配合下,波司登今年的营运表现持续胜巿场预期,预期在今年冷冬环境下,公司在第四财季将持续高增,我们进一步上调公司在FY21E的来自羽绒服业务的收入预测,同增25% (先前为 20%),预期公司FY21E/FY22E的每股盈利为14.19/17.59仙人民币,维持目标价4.50港元,对应FY21/FY22年28.54x/23.00x预期巿盈率。考虑现价水平,下调评级至增持。

投资风险

- 女装业务发展不如预期

- 行业竞争加剧

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。