中国民航信息网络 (696.HK) - 中美贸易战再度开火,航空业将短期受压

| 投资建议 | 买入 |

| 建议时股价 | $16.620 |

| 目标价 | $23.740 |

投资概要

中国民航信息网络为中国最大的航空业信息系统供应商,研发系统功能例如:航班控制、机票分销、值机、配载、结算及清算和航空物流。我们采用现金折现法进行估值,并得出目标价$23.74港元,对应2019/20年市盈率分别为24.5倍及22倍,较早前目标价下降6.8%。我们维持“买入”评级,潜在回报约42.8%。(现价截5月20日)

悲观的经济前景和人民币贬值减少中国旅游人数和货运量

随着中美贸易战再度开火,中国旅游人数和货运量或会因悲观的经济前景和人民币贬值减少。在5月6号,中美贸易战在美国宣布即将向2,000亿美元中国进口货物的关税由10%提高至25下再度触发。期後,在5月10日,美国正式提高关税。另一方面,中国亦采取报复,向600亿美元美国进口货物提高关税。假如中美冲突持续或恶化,这将会拖低他们经济增长,甚至全球的经济增长。此外,中国政府亦可能利用人民币贬值来减轻美方关税上升的影响,以保持中国出口的竞争力。自5月起,人民币已经贬值2.7%,并重回2017年的低点。

悲观的经济前景和人民币贬值将使在中国旅游需求下降。首先,旅游并不非必需支出,所以十分受经济周期影响。假如中国经济步入衰退,中国旅游人数将会减少。另外,人民币贬值亦降低了中国旅客在国外的消费能力,最後使他们的旅游需求下降。

由於集团目前的航空公司客户主要是国内航空公司,分销的主要是国内机票及由中国出发或到达中国的国际机票,因此中国旅游人数将会对集团处理的航班订座量影响较大。如中国旅游人数下滑,集团的收入将受到冲击。除此之外,经济衰退亦会使货运量下跌,继而令集团的结算及清算服务收入受到影响。

然而,我们相信尽管在短期出现波动,中国旅游人数在长期将保持上升趋势,随着人均GDP保持上升。只要集团的垄断地位仍然受到中国民航局的保护,集团继持受惠於中国旅游人数长期将上升的趋势。

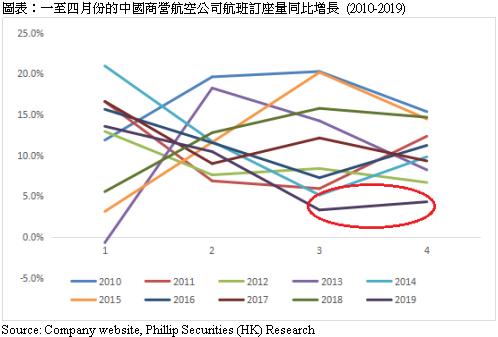

目前,从集团公布的运营数据中,已能看出部份影响。尽管一月至四月的中国商营航空公司航班订座量同比增长7.74%,外国及地区商营航空公司航班订座量则同比增长8.95%。但三月及四月份的中国商营航空公司航班订座量同比增长为九年来最低,只有3.3%和4.3%。贸易战冲突在五月份才再度开始,因此未来数月的运营数据或会同样偏低。

春秋航空接入中航信分销系统

集团在5月15号公布春秋航空接入中航信分销系统eTerm,意味着代理人可以在集团的分销系统内购买春秋航空的机票。

此前,春秋航空一直透过自家网站直接销售机票。但随着规模扩大及国际航班数目上升,直销已经不能够应付。因此,才决定采入集团的分销系统。

虽然春秋航空并不是采用能为集团带来最大竞争优势的航班控制系统,但这次合作相信能提升集团全球分销系统的竞争力。

收入预测

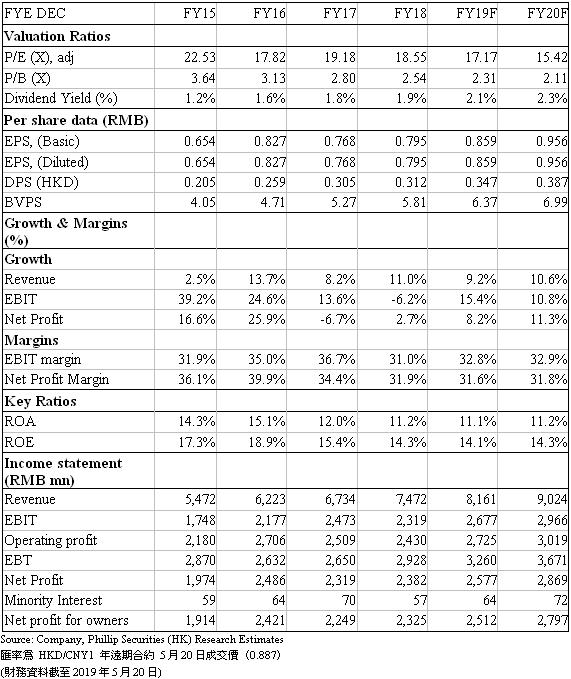

我们分别下调2019/20的预测收入增长1.1%/0.46%,至9.2%/10.6%,反映悲观的中国经济前景和人民币贬值减少,但我们相信长远会回到正常。

估值

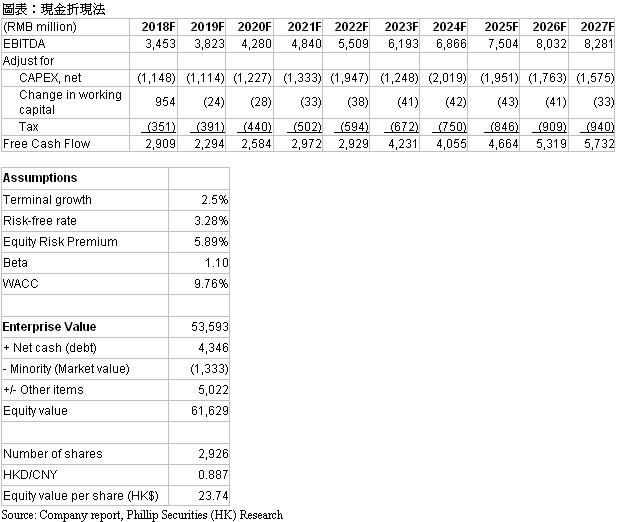

我们采用现金折现法进行估值。其中,我们假设折现率为9.76%,长期增长率为2.5%(与通胀率相符),并预测自由现金流至2028年。我们得出目标价$23.75港元,对应2019/20年市盈率分别为24.5倍及22倍,较早前目标价下降6.8%,反映悲观的中国经济前景和人民币贬值减少。尽管集团在短期受到贸易战的影响,我们投资集团的长期逻辑暂时未变。基於近日股价下跌,我们保持“买入”评级,潜在回报约42.8%。(HKD/CNY=0.887)

1. 经济下行

2. 航空信息市场开放

3. 航空公司自行开发系统

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。