万国数据-SW (9698.HK) - 中国数据中心王者,抓住未来数据新时代

| 投资建议 | 买入 |

| 建议时股价 | $85.600 |

| 目标价 | $108.000 |

投资概要

万国数据(下称「公司」)是第三方数据中心运营商和服务商,主要爲客户提供数据中心、托管及管理服务。数据中心分布於国内核心经济地区,规模大,电力供应充沛、密度高且高效,公司目前是国内领先的高性能数据中心和IT 基础设施服务的提供商之一。

备有丰富的土地储备 享有资产型护城河

IDC行业属於重资产行业,规模越大可享有较低的融资成本及规模经济。根据艾瑞谘询的数据,按收入计,公司是2019年中国最大的第三方数据中心服务提供商,市场份额为21.9%。截至2020年6月30日,公司约98%的自主开发数据中心位於一线市场,如上海、北京、深圳、广州、香港等等。因为这些地区互联网用户密度最大,有很高比例的数据和应用程序属高关键性和时延敏感,为了满足他们於金融、工业、商业、通信等需求,公司将数据中心设在靠近主要客户的地区。这让公司更有能力把握大企业的合约。丰富的土地储备都为公司的可持续发展打下坚实基础,这让公司更有能力把握大企业的合约,渐渐为公司提供了稳固的护城河。

核心业务持续受惠云计算发展 公司成长具确定性

中国是全球最大、发展最快的数字经济体之一。中国正在大力发展云计算、5G、人工智能、大数据、机器学习、区块链、物联网、AR和VR、电子支付和数字货币等新技术,预计创建、传输、处理和存储的数据量将以倍数增加,而来自云服务的客户占公司总签约面积最大(截至2020年6月30日为71.8%)。根据艾瑞谘询的数据,2019年中国云计算市场规模为人民币1,490亿元,预计将以34.1%的复合年增长率增加,至2024年达到人民币6,452亿元。而云计算是公司主要的收入主要来源,云厂商对於数据安全要求极高,所以合作关系稳定,合同期一般为6-10年,我们预计公司将直接受惠云计算高速发展大势。

国内具领先技术的IDC

数据中心托管业务要求运营商有足够的功率密度,而万国数据的数据中心是大规模、高度可靠和高效率的设施,提供了一个灵活、模块化和安全的运行环境,为他们客户的计算机系统和网络设备提供存放、电力和制冷服务以支持他们的IT基础设施。通过装设高电力密度和优化PUE,公司的客户能够更有效地部署其IT系统,并降低其运营和资金成本。另外,万国数据的管理团队都在IT服务行业拥有深厚的知识和专业技能,其技术水平一直受到业界肯定,多年赢得各大机构颁发的奖项。

估值与投资建议

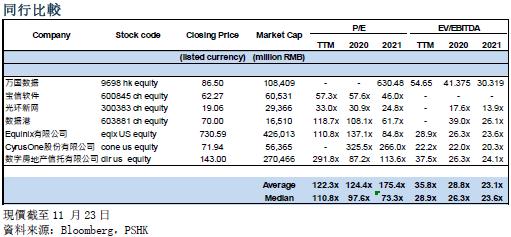

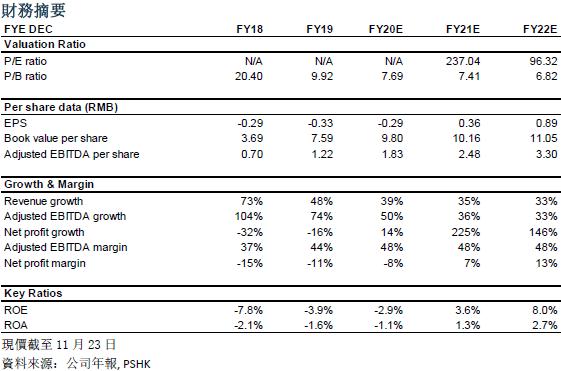

截止11月23日收市价,公司的滚动企业价值倍数为54.65x,我们认爲基于公司基本面良好,公司是国内第三方IDC行业龙头,业务亦有强劲增长加上盈利确定性高。我们给予公司2021年目标企业价值倍数38x。我们预计公司2020/2021/2022年调整后EBITDA为27.33/37.08/49.31亿人民币,十二个月目标价为108港元,对应2020/2021/2022 EV/EBITDA为50.05x/38.00x/29.66x。首次覆盖给予买入评级。(汇率:0.88 人民币/港元)(现价截至11月23日)

风险因素

1) 客户对数据中心需求放缓

2) 公司的债务水平偏高, 令公司的浮动利率债务面临利率风险

3) 公司可能无法取得较高的续约率

行业概况及预测

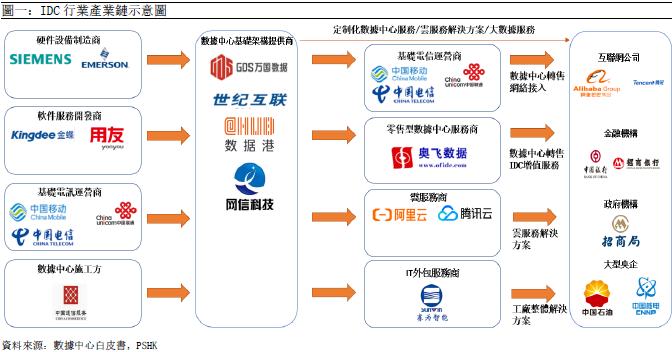

IDC(Internet Data Centre)全称为互联网数据中心,是一种用於安置交付关键任务业务应用程序、数据及内容的服务器、存储及网络设备的专门设施。

IDC 行业産业链主要由基础电讯运营商、硬件设备制造商数据中心、施工方等;数据中心基础架构提供商;零售型数据中心服务商、增值服务提供商(包括 IaaS 服务商、IT外包服务商等)和最终用户(例如互联网公司、金融机构、政府机构等等)组成。

基础运营商、硬件设备制造商、软件服务开发商和数据中心施工方主要爲IDC 建设提供设备或服务。数据中心基础架构提供商整合基础资源提供IDC 租用服务。基础电讯运营商提供互联网带宽资源及机房资源。零售型数据中心服务商通过租用数据中心提 供转售和增值服务。云计算的IaaS 服务商也会以租赁或自建来提供云服务。

IT 外包服务商/系统集成商向最终用户提供整体 IT 解决方案,数据中心服务作爲一揽子解决方案的构成部分交付给最终用户。最终用户包括所有需要将互联网内容存储在 IDC 机房的托管服务器的企业、机构单位、政府机关等。

近年来,随着企业越来越多地采用云技术,他们在内部自行托管IT基础设施方面面临着更大的技术挑战,与传统的企业客户相比,云服务提供商需要更大的数据中心,相应地需要更大的电力容量、灵活的扩展能力、最佳的运营效率以及多市场服务能力。鉴於开发及运营这类数据中心资源所面临的挑战,云服务提供商已选择将其大部分的需求外包给专业数据中心公司。

加上,中国政府推动「新型基础设施建设」的概念,包括大型数据中心、人工智能和工业互联网。该政策导向正在经济的各个层面迎来新投资浪潮,这将带来许多有利於数据中心行业的机会。

数据流量爆发增长推动国内数据中心需求

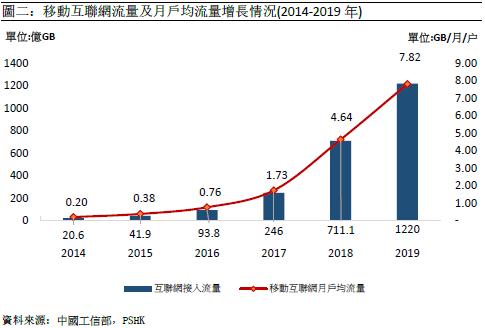

近年来,移动应用,电子商务、网络游戏及视频流服务需求在中国加速增长,使中国市场的移动通信数据流量大幅增长。根据工信部,2014年至2019年,互联网接入流量由20.6亿GB上升到1220亿GB,复合年均增长率为126%,移动互联网月户均流量亦由0.2GB/月/户上升到7.82GB/月/户。复合年均增长率为108%。线上线下服务融合创新保持活跃,各类互联网应用加快向四五线城市和农村用户渗透,使移动互联网接入流量消费保持较快增长。IDC作为数据储存、云计算服务等互联网产业的基础设施,其发展会与流量需求呈高度正相关。据国际数据公司(IDC)预测,随着5G商用化到来,物联网设备丶大数据丶人工智能等新应用产生的数据将加速成长,中国的数据量由2018年的7.6ZB会增长至2025年的48.6ZB,复合年均增长率为30.35%。

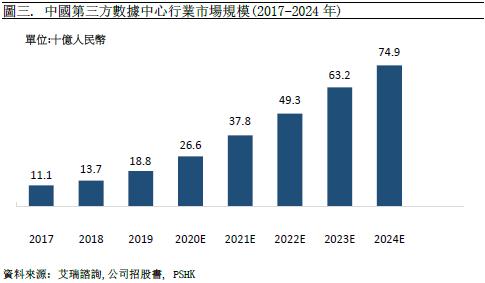

数据中心是産业数字化的关键基础设施,在网络数据量迅速提升、云计算兴起以及开始步入5G时代的大背景下,对数据中心的需求量将大幅增长。根据艾瑞谘询的数据,2017至2019年,中国运营商网络第三方数据中心行业市场规模由111亿上升到188亿人民币,复合年均增长率为30.1%。艾瑞谘询预计,从2019年到2024年,中国运营商网络第三方数据中心行业市场规模会由188亿上升到749亿人民币,复合年均增长率为31.8%。

第三方IDC公司透过差异化经营突围

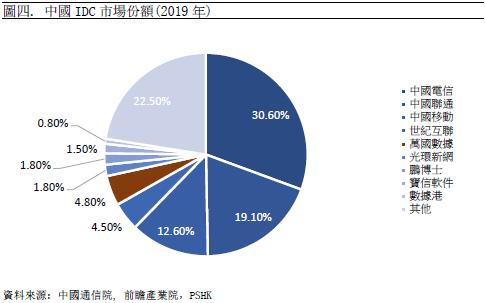

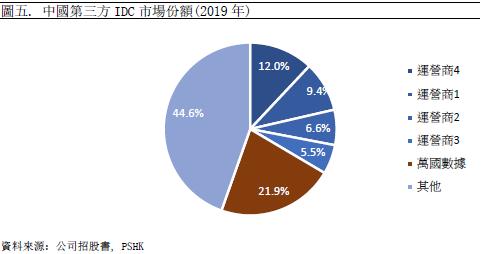

中国IDC市场格局以三大电讯运营商(中国移动、中国联通、中国电信)爲主,根据中国信通院,其市场份额已占62.3%。电讯运营商有充足的带宽资源和丰富的下游客户资源,领先於第三方IDC公司,但他们往往依赖运营商自己的网络进行连接,客户缺乏与其他运营商网络连接的灵活性。相比电讯运营商,第三方IDC公司中立於营运商和云服务提供商,所以令其客户能够访问中国所有主要的电讯网络。第三方IDC公司可以通过差异化,灵活化,定制化经营实现增长,例如他们能根据服务标准、数据中心性能以及对客户需求的回应能力进行竞争。随着专业化分工的持续,我们认为第三方IDC公司的发展速度可超过电信运营商数据中心的发展速度。

随着行业整合巿场集中度将会提高

IDC行业具有很高的入行门槛,其中包括资本门槛丶技术门槛丶産品设计上的门槛等等,而第三方IDC市场分散,少数领先的数据中心服务提供商存在於几个或所有一线市场与每个市场的不同区域公司竞争。根据艾瑞谘询的数据,万国数据是中国第三方IDC的领先运营商,在2019年按收入计的市占率为21.9%。由於市场对数据中心的服务要求越来越高(例如:数据中心必须保持连续的运行、监控及高度的安全性),具有良好运营记录的运营商是客户的首选。加上,全球数据中心向超大规模趋势发展。随着行业发展,行业龙头可通过收购一些营运能力较差的公司实现扩张。例如国际龙头Equinix便一直收购数据中心以巩固其龙头地位。并购可让公司扩展服务范围及提升技术水平,长远可避免行业出现恶性价格竞争,形成马太效应。

公司概况

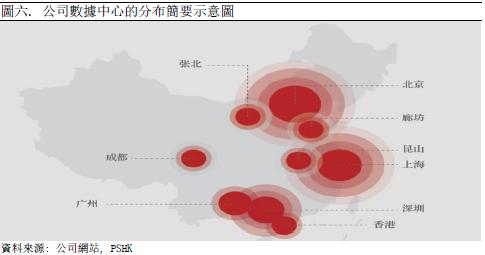

万国数据成立於2000年。公司是第三方数据中心运营商和服务商,拥有19年的运营历史,现时为超过670家国内企业提供关键业务所需的数据中心、托管及管理云等IT服务。公司於2016年11月2日在美国纳斯达克上市纳斯达克代码(GDS),2020年11月2日在港二次上市,在香港联交所主板开始买卖,股票代码爲「9698」。公司的收入主要来自 1)托管服务、2)管理服务、3)IT设备销售。

公司的数据中心规模大,可靠性高,效率高,提供灵活、模块化和安全的运行环境,可爲客户的计算机系统和网络设备提供存放、电力和制冷等服务,以支持他们处理关键任务的IT基础设施。公司数据中心主要集中于北京、上海、珠三角及其周边地区。截至2020年6月30日,公司运营中的总净机房面积为26万平方米,公司的自主开发数据中心组合(包括运营中,在建及持作未来发展)於北京、上海、大湾区分别占比为29.9%,34.7%及23.1%。

1) 托管服务指为客户提供高度安全、可靠的数据中心环境,可以保证安全存放客户的服务器和相关IT设备。公司的客户有多种选择来存放其网络、服务器和存储设备。他们可以将设备放置在可以根据其需求定制的共享或私有地方并根据客户的个别电力需求定制的电力选项。

2) 公司的管理托管服务包括广泛的增值服务,涵盖数据中心IT价值链的每一层。公司的一整套管理托管服务包括技术服务、网络管理服务、数据存储服务、系统安全服务、数据库服务和服务器中间件服务。公司的一整套管理云服务包括与领先的公有云的直接专用连接、用於管理混合云的创新服务平台,以及在需要时转售公有云服务。

3) IT设备销售指公司提供IT基础设施,包括销售IT设备和提供谘询服务。

投资亮点

备有丰富的土地储备 享有资产型护城河

IDC行业属於重资产行业,规模越大可享有较低的融资成本及规模经济。根据艾瑞谘询的数据,按收入计,公司是2019年中国最大的运营商网络第三方数据中心服务提供商,市场份额为21.9%。截至2020年6月30日,公司约98%的自主开发数据中心位於一线市场,如上海、北京、深圳、广州、香港等等。因为这些地区互联网用户密度最大,有很高比例的数据和应用程序属高关键性和时延敏感,为了满足他们於金融、工业、商业、通信等需求,公司将数据中心设在靠近主要客户的地区。

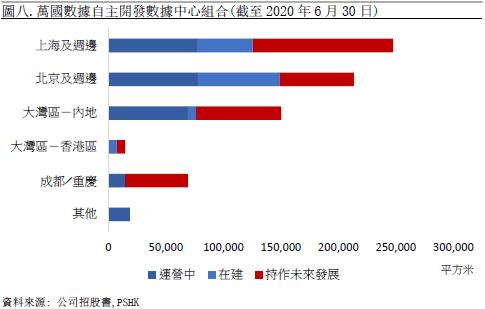

数据中心着重区域布局,由於一线市场的土地供应及供电许可稀缺,令一线城市的机房资源变得稀有,存在一定的供需缺口,而公司早年已积极在一线市场获得了大量的土地和建筑物,并将这些土地和建筑物留作潜在未来发展之用。截至2020年6月30日,公司持作未来发展净机房面积为32万平方米,相比起运营中总净机房面积25万平方米尚有一倍可发展空间。它们主要分布在上海(122,082平方米)、北京(64,830平方米)、内地(74,156平方米)、香港(7,440平方米)及成都(54,506平方米),这让公司更有能力把握大企业的合约。丰富的土地储备都为公司的可持续发展打下坚实基础,渐渐公司提供了稳固的护城河。

核心业务持续受惠云计算发展 公司成长具确定性

中国是全球最大、发展最快的数字经济体之一。中国正在大力发展云计算、5G、人工智能、大数据、机器学习、区块链、物联网、AR和VR、电子支付和数字货币等新技术,预计创建、传输、处理和存储的数据量将以倍数增加,而来自云服务的客户占公司总签约面积最大(截至2020年6月30日为71.8%)。根据艾瑞谘询的数据,2019年中国云计算市场规模为人民币1,490亿元,预计将以34.1%的复合年增长率增加,至2024年达到人民币6,452亿元。而云计算是公司主要的收入主要来源,云厂商对於数据安全要求极高,所以合作关系稳定,合同期一般为6-10年,与美国相比,当前中国的云计算市场仍处於早期发展阶段,市场渗透率较低,具有强大的增长潜力,公司将直接受惠云计算高速发展大势。

数据中心属大型建设,所以客户中长线的应用需求能否支撑其建设十分重要,因为一旦数据中心投入使用,就会不断发生折旧,如果空置的话便是带来低成本效应的营运。万国数据的客户包括超大型的云服务提供商、大型互联网公司、金融机构、电信运营商、IT服务提供商,以及国内大型私营企业和跨国公司。其中,互联网巨头阿里巴巴和腾讯占了他们总签约面积55%(截至2020年6月30日)。于2017、2018年及2019年,公司的季度客户流失率(来自季度内终止或到期但并未重续的协议的季度服务收入与上季度的季度服务收入总额的比率)平均分别爲2.1%、0.9%及0.5%,及截至2020年6月30日止六个月仅爲0.6%。公司的服务保持高续约率意味着客户满意公司的服务水平并爲公司带来稳定收入。另外,不同行业的客户对数据中心的産品规格有不同的要求,公司客户来自不同行业意味着公司的数据中心能精准并合乎成本效应按他们要求定制。通过与这些头部云服务商、互联网企业以及金融机构的深度合作,公司能够把握大客户对大型容量的需求,并围绕公司托管的企业和云服务提供商形成网络效应。进而吸引新客户,提高市场份额,增加收入来源。

国内具领先技术的IDC

数据中心托管业务要求运营商有足够的功率密度,万国数据的数据中心是大规模、高度可靠和高效率的设施,提供了一个灵活、模块化和安全的运行环境,为他们客户的计算机系统和网络设备提供存放、电力和制冷服务以支持他们的关键性IT基础设施。通过装设高电力密度和优化PUE,公司的客户能够更有效地部署其IT系统,并降低其运营和资金成本。根据公司招股书,高性能的数据中心一般具有以下特点:

高可用性: 万国数据的数据中心统配备了充足的冗余传输路径以符合Uptime Institute界定的三级标准,从而满足客户对重要的IT基础设施的存放要求。

高电力密度: 电力密度指电力容量与净机房面积之比。万国数据的数据中心容量的平均电力密度约为2.2kW/平方米,而中国的行业平均电力密度为1kW/平方米。通过装置高电力密度的设施,公司客户可更有效地使用其IT基础设施,从而降低他们的IT投资和运营成本。

高电力效率: 万国数据的平均PUE值为1.25-1.4,而2019年中国的平均PUE水平为1.7倍。高电力效率降低了运营成本,有利於公司的客户,也减少了公司的碳足迹。

公司的技术水平一直受到业务肯定,多年赢得各大机构颁发的奖项。例如2019年11月万国数据便以“AI柔性数据中心节能”系统凭藉精细化、自动化、智能化的能效管理特性,荣获“2019数据中心科技成果杰出奖”,数据中心科技成果奖”是经国家科学技术奖励工作办公室批准,中国工程建设标准协会特设立的行业内国家顶级科技奖项,“杰出奖”爲最高奖项。目前,该技术可辅助数据中心运营人员进行7×24小时全自动能效精细管理,降低PUE,从而提升运营效率。

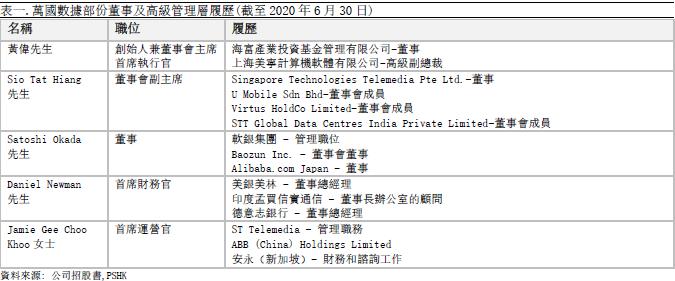

另外,万国数据的管理团队都在IT服务行业拥有深厚的知识和专业技能,万国数据的创始人、主席兼首席执行官黄伟是一位有远见卓识的先驱者,在中国数据中心行业拥有19年的经验。公司的高级管理团队拥有在领先的跨国IT服务提供商工作的丰富经验。

财务分析及预测

收入分析

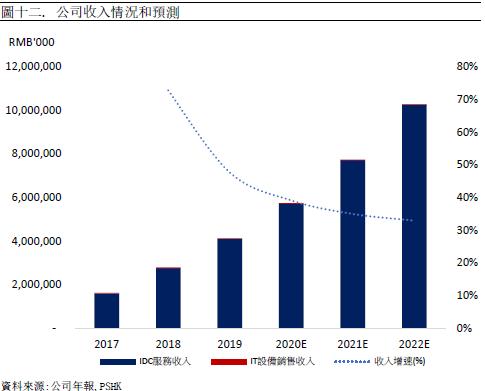

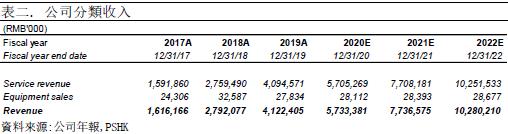

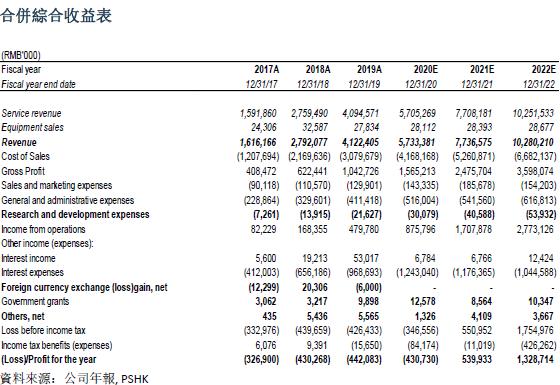

公司的收入主要分成两部分, 包括1)IDC服务收入及2)IT设备销售。其中,公司2017/2018/2019的服务收入分别为15.9/27.6/40.9亿人民币,分别占总收入的98.5%/98.8%/99.3%,年均复合增长率爲60.4%。公司数据中心主要采取自建及并购的方式获取,一綫城市数据中心总面积将继续保持稳健增长,二綫城市数据中心扩张加速;我们预计,2020年数据中心运营总面积约31.9万平方米,计费面积20.6万平方米,2021年交付总面积约42.4万平方米,计费面积27.8万平方米,2022年交付总面积约53.4万平方米,计费面积35.6万平方米公司。整体计费率维持65%-70%区间。结合前文我们对公司的分析,我们预计公司2020/2021/2022的IDC服务业务收入分别为57.1/77.1/102.5亿人民币,按年上升39.1%/34.9%/32.8%。

公司2017/2018/2019的IT设备销售收入分别为2.4/3.3/2.8千万人民币,分别占总收入的1.5%/2.0%/1.7%,年均复合增长率为7.0%。我们预计公司2020/2021/2022 IT设备销售收入将分别为2.8/2.8/2.9千万人民币,按年上升1.0%/1.0%/1.0%。总括而言,公司2020/2021/2022的预测总收入分别为57.3/77.4/102.8亿人民币。分别同比增长39.1%/35.0%/32.9%。

成本和费用

公司主要的成本为销售成本,主要费用为销售及营销开支、一般及行政开支及研发开支。2019年,它们分别为30.80/1.30/4.11/0.22亿人民币,占收入74.7%/3%/10%/0.5%。销售成本方面,随着业务的扩展,销售成本将继续增加,而我们预计电力,成本、折旧和摊销以及租金成本将继续构成销售成本的最大部分。我们预计2020-2022年公司的销售成本占收入将收益於规模经济会下降於一定水平,它们分别为72.7%/68.0%/65.0%,意味着我们预计2020-2022年公司的毛利率为27.3%/32.0%/35.0%。而销售及市场推广开支、研发开支及一般及行政开支我们认为随着公司的品牌续渐成熟,其费用率将会下降到一定的收入比率。基於以上,我们预计2020-2022公司的营运成本为48.6/60.3/75.1亿人民币。

经调整营业利润率(Adjusted EBITDA)分析

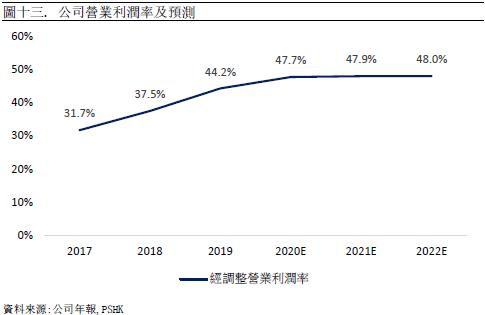

公司的经调整营业利润率於过去3年保持稳定增长,由2017年的31.7%上升到2019年的44.2%。主要是因为公司一直严格控制营运成本并积极拓展新增长动力。我们预计公司2020-2022年得益於数字经济,公司作为IDC行业龙头,将把握机会把经调整营业利润率会进一步上升。我们预计公司会於2020-2022年继续改善,他们分别为47.7%/47.9%/48.0%。

估值与投资建议

截止11月23日收市价,公司的滚动企业价值倍数(TTM)为54.65x,我们认爲基于公司基本面良好,公司是国内第三方IDC行业龙头,业务亦有强劲增长加上盈利确定性高。我们给予公司2021年目标企业价值倍数38x,对应企业价值为1,417亿元人民币。

我们预计公司2020/2021/2022年调整后EBITDA为27.33/37.08/49.31亿人民币,十二个月目标价为108港元,对应2020/2021/2022 EV/EBITDA为50.05x/38.00x/29.66x。首次覆盖给予买入评级。(汇率:0.88 人民币/港元)(现价截至11月23日)

风险因素

1) 客户对数据中心需求放缓

2) 公司的债务水平偏高,令公司的浮动利率债务面临利率风险

3) 公司可能无法取得较高的续约率

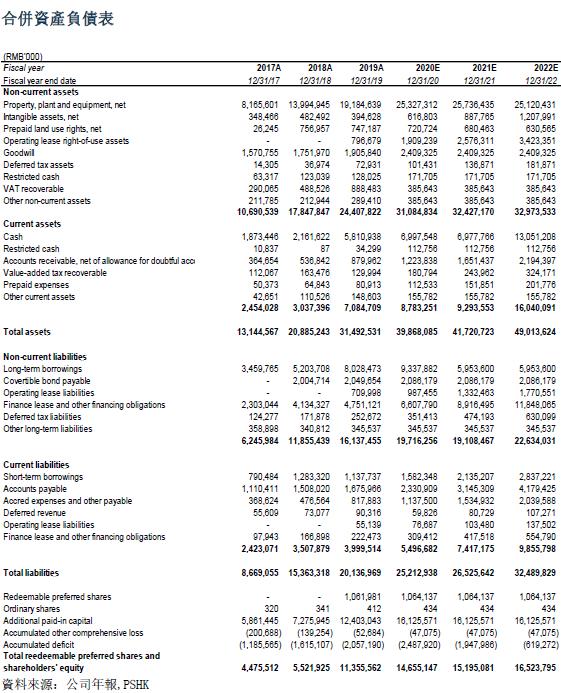

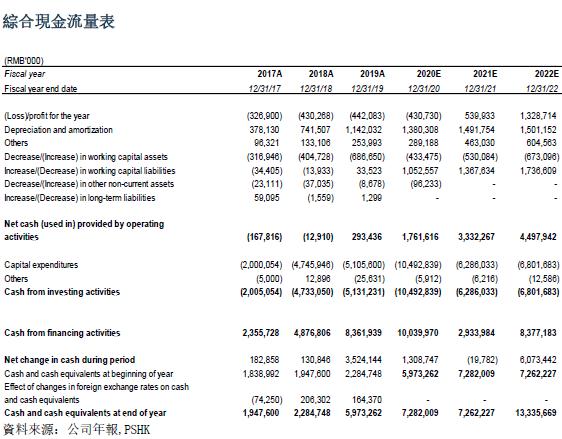

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。