中国通号 (3969.HK) - 全球轨道交通控制系统行业的领导者

| 投资建议 | 买入 |

| 建议时股价 | $5.530 |

| 目标价 | $7.100 |

投资概要

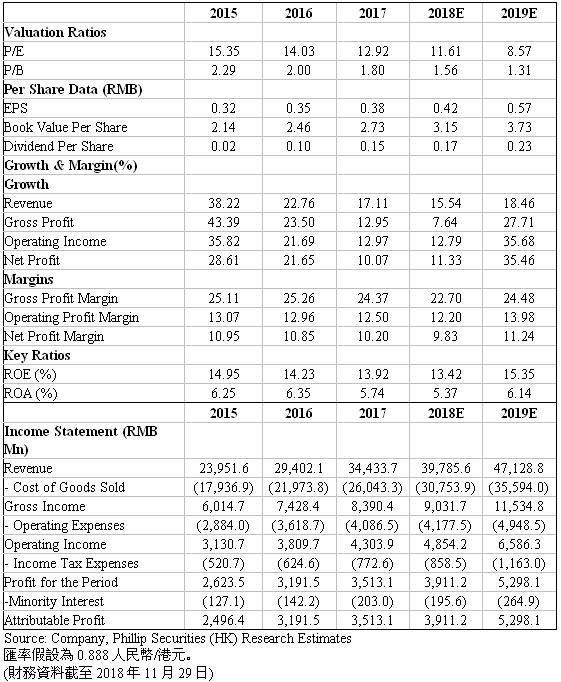

公司是全球轨道交通控制系统行业的领导者。2012-2017年公司营业总收入保持26.7%的年均复合增长率。我们预测2018/19年的收入增速为15.54%/18.46%,预测每股盈利为0.42/0.57元,给予2019年目标市盈率11倍,对应目标价7.10港元。(现价截至11月29日)

公司概览

全球轨道交通控制系统行业的领导者。公司以产品设计研发为核心,从事轨道交通控制系统的设计与集成、设备制造及系统交付,是全球唯一可在整个产业链独立提供全套产品和服务的轨道交通控制系统解决方案提供商。公司亦提供市政工程及相关建设服务以及商品贸易等。公司成立以来,中国铁路通信信号集团一直是公司大股东,持股比例达到75%以上。中国铁路通信信号集团是国资委直接监管的大型中央企业。

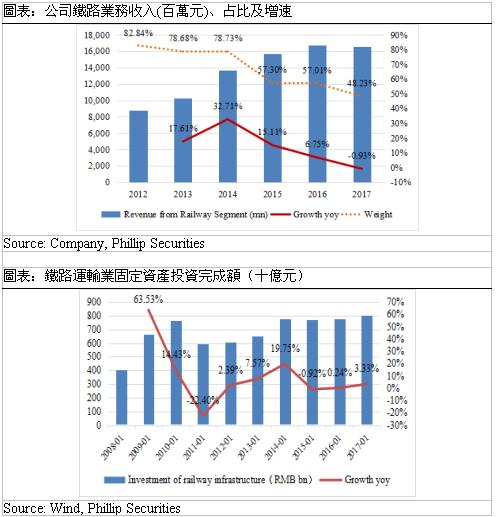

铁路业务将保持平稳较快增长。2012-2017年,公司来自铁路行业的收入年均复合增速为13.7%。2017年铁路业务收入达到166.06亿元,占收入比重约为48%。2015年开始,铁路业务增速放缓,这是由於2011年高铁事故後,铁路投资增速放缓。行业进入壁垒高,竞争格局稳定,公司市场份额第一。未来几年公司的铁路业务收入将保持较快增速,主要受益於铁路投资增长提速、高铁控制系统面临更新等因素。

城轨市场潜力巨大。数据显示,截至2017年6月底,全国已有31个城市开通了133条轨道交通并投入运营,合计运营里程达4400公里,在建线路总规模5770公里。预计到2020年,中国城市轨道交通投资额将达到6900亿元。2012-17年,中国通号公司来自城市轨道交通业务收入的年均复合增速保持在33.5%以上。2018年前9个月,公司在城市轨道交通领域签订的外部合同总额为人民币79.0亿元,较2017年同期增长40.0%。城市轨道交通业务将继续是公司发展的重要增长点。

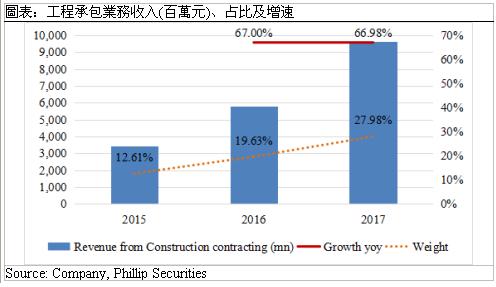

工程总承包业务。公司从事市政工程承包业务,涉及房屋建筑、市政公用设施、机电安装、建筑装修装饰等各类工程。该部分业务并非公司主营业务,但有利於加强公司与地方政府的合作力度促进业务多元化。2015年以来工程总承包业务收入增长明显,2015-17年工程总承包收入年均复合增速在67%左右。

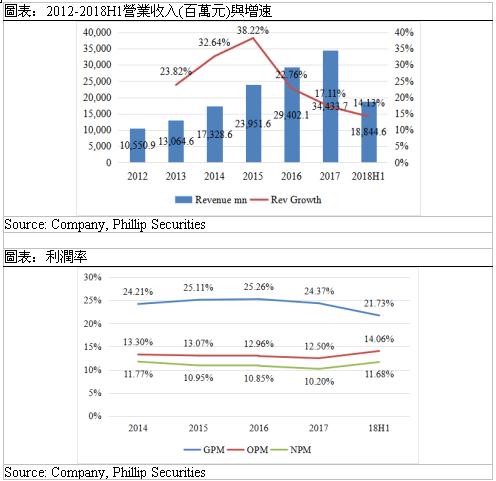

财务表现。近年营收增速有所放缓,2012-2017年公司营业总收入保持26.7%的年均复合增长率,营业收入於2017年/18H1分别实现同比增速17.11%/14.13%。毛利率近年来有所下降,未来将随业务结构改善而回升。公司采取有效的费用控制措施,销售费用、管理费用按年有所下降。上市以来派息率逐年提升,预计未来派息比率将维持在40%左右。

全球轨道交通控制系统行业的领导者

轨道交通主要包括铁路、城市轨道交通及现代有轨电车。轨道交通控制系统用於帮助列车在高速运行情况下实现间隔及速度的自动控制,在保证行车安全的同时提高运输效率。轨道交通控制系统包括信号系统、通信系统,而信号系统由地面及车载信号设备组成,信号系统的重要部分是列控系统。中国通号自2009年起在全球轨道交通控制系统市场排名第一。

“三位一体”业务模式。公司是全球唯一可在整个产业链独立提供全套产品和服务的轨道交通控制系统解决方案提供商。从事的三大业务包括(1)设计集成业务,包括为轨道交通控制系统工程提供工程设计及系统集成等服务,并提供集成解决方案以实现控制系统的性能;(2)设备制造,包括生产和销售信号系统产品、通信资讯系统产品和其他产品等;(3)系统交付,包括为轨道交通控制系统工程提供施工、安装、测试、维护等服务。公司除三大主要业务设计与集成、设备制造、系统交付,亦提供市政工程及相关建设服务以及商品贸易等。

发展历程。公司前身是铁道部设立的电务设计事务所,1981年铁道部批准设立公司的控股股东中国通号集团,2010年成立上市公司主体,2015年在港交所主板上市。公司成立以来,中国铁路通信信号集团一直是公司大股东,目前持股比例达到75.14%。中国铁路通信信号集团是国资委直接监管的大型中央企业,具有集铁路及城市轨道交通通信信号系统集成、研发设计、设备制造、施工运维於一体的完整产业链。公司的成长伴随着中国铁路事业的发展,我们把中国通号的发展大致总结为三个主要阶段。1953-2007年普速铁路时代:公司作为铁道部下属单位,负责设计建造了全国多条铁路干线的通信控制系统工程。1990年至2007年全国铁路经历五次大提速,公司的技术与设备经历了一系列更新换代。2007-2013年高铁业务主导时代:公司承担了中国第一条时速350公里高速铁路——京津高速铁路的轨道交通控制系统工程设计及系统集成总承包项目。期间高速铁路业务快速发展。2013年以後业务多元化:公司业务板块多样化,铁路、城市轨道、市政工程等业务不断开展。

铁路控制系统业务

公司铁路业务近年来增速放缓。在铁路市场,公司的绝大部分客户为中国铁路总公司联属实体。2012-2017年,公司来自铁路行业的收入年均复合增速为13.7%,主要来自於高速铁路业务,2017年铁路业务收入达到166.06亿元,占收入比重约为48%。2015年开始,铁路业务增速放缓,这是由於2011年高铁事故发生後,多个高铁项目延期开工,使得2011-13年新开工建设的项目数量减少,铁路投资增速放缓,所以2015-17年新开通铁路的里程下降(高铁项目工期一般为4-6年)。而公司的收入确认集中在铁路开通前1.5年,所以2012-13年开工项目少反映为公司在2016-17年的营业收入增长放缓。

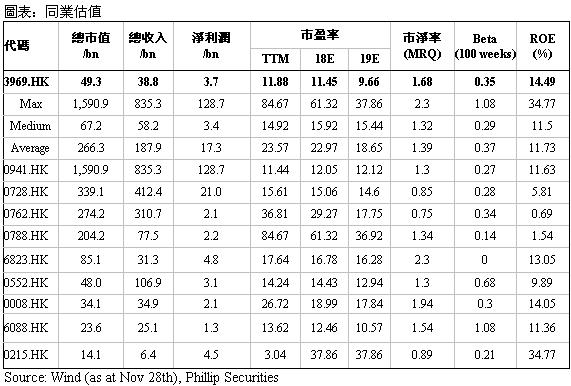

行业进入壁垒高,竞争格局稳定,公司市场份额第一。由於铁路通信行业存在的技术壁垒以及特定的行业管理政策,该行业具有严格的准入制度,行政许可门槛较高,导致行业集中度较高。铁路无线通信行业内的企业数量相对较少,整体市场的竞争格局较为稳定,市场规模随中国铁路建设投资增长而稳步发展。据沙利文报告,截至2014年底,按照已建成高速铁路控制系统集成项目累计中标里程统计,中国通号的中标里程覆盖全国65.2%已建成高速铁路,排名第一。

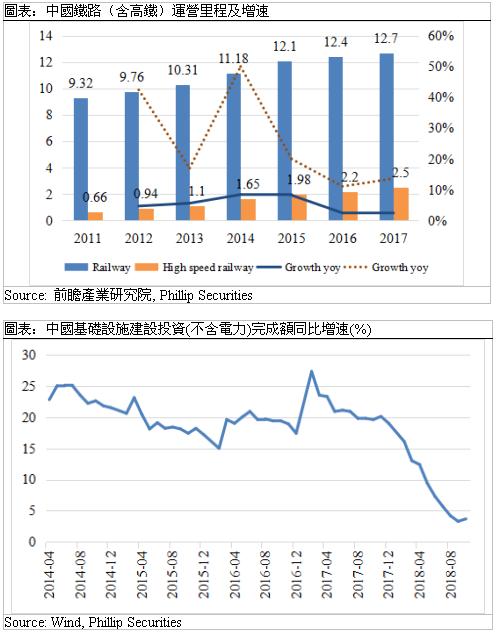

预计铁路投资将较快增长。近年来,中国高速铁路运营里程数不断增加。2011年,中国铁路9.32万公里,其中高铁0.66万公里,占比7%;到2017年底,铁路营业里程已达到12.7万公里,其中高速铁路2.5万公里,占比近20%。根据中国政府的《中长期铁路网规划(2016-2030)》,到2020年中国将建设铁路新线3万公里,铁路网总规模达到15万公里,高铁营业里程会达到3万公里。据此规模测算,“十三五”期间(2016-2020),新建铁路里程将至少保持5.7%以上年均增速,新建高铁里程将保持年均复合增速6.3%。自2017年基建投资增速放缓以来,2018年9月基建投资同比增速触底至新低3.3%,而10月份增速回升至3.7%水准。加上今年8月市场消息确认,2018年铁路固定资产投资额将由原计画7320亿元上调至8000亿元以上。由此预计,未来几年中国铁路建设至少将保持平稳较快增速。

铁路通信设施将面临更新。中国铁路总公司预计将对既有约8万公里的普速铁路“无线列调”系统进行升级换代。除此之外,高速铁路的通信系统也面临更新。自2008年中国第一条高铁京津线开通以来,至今已十年。由於高铁控制系统寿命限制(通常10年左右),高速铁路控制系统陆续进入更换周期。我们统计了目前已开工建设和运行中的20条高速铁路,假设高铁通信控制系统寿命为10年,工程周期为2年,2019/20/21年可能有242/1236/1631公里铁路需要更换通信设施;假设每公里更新成本为200万人民币,2019/20/21年该市场规模将达到人民币4.8/24.7/17.5亿元,假设公司拿到40%的订单,则公司收入将对应增加96.9/495/653百万元。

未来几年公司的铁路业务收入将保持较快增速。主要受益於:(1)2015-17年铁路投资重回7000亿以上,考虑到高铁建设工期为4年左右,2019-2020年通车里程将有所增长;我们已经观察到,2018年前9个月,公司在铁路领域签订的外部合同总额为171.0亿元,同期增长66.3%,印证了这一观点。预计2019-20年公司将确认更多收入。(2)高铁更新业务方面,假设高铁控制系统使用寿命为10年,仅估算2020-2024年,每年需要更新控制系统的高铁线路里程就将达到1000公里以上,假设每公里更新设备需投入200-300万元,每年市场规模应该达到20-30亿元以上。(3)2018年第四季度开始,基建投资增长提速。预计之後铁路投资将平稳较快增长,将有利於中国通号中长期的业绩表现。

城市轨道交通业务

城轨市场潜力巨大。据前瞻产业研究院发布的报告数据,截至2017年6月底,全国已有31个城市开通了133条轨道交通并投入运营,合计运营里程达4400公里,在建线路总规模5770公里。同时,2013-16年,城市轨交投资额从2165亿元上升至3847亿元,年均复合增速达到21%以上。假设按照年均21%增速计算,预计到2020年,中国城市轨道交通投资额将达到6900亿元。

良好行业前景使得行业竞争较激烈。目前,城市轨道交通无线通信行业生产企业众多,竞争较为激烈,市场集中度较铁路市场低。(1)由於政策及规划上可预期的城市轨道交通无线通信市场发展前景比较明确,资金持续性投入吸引更多的设备制造商向行业靠近,加剧了市场的竞争。(2)竞争呈现区域化。北上广等一线城市厂商已有相对竞争实力,其他城市的轨交项目通常会向当地具备经验实力的厂商进行招标,存在区域格局态势。而近年来,以二线城市为主的轨道交通建设规模处於爆发增长阶段。(3)较高进入壁垒给当前龙头厂商争夺市场份额的时间。由於轨交资讯化对产品安全性能上要求非常高,导致资质认证周期漫长,时间成本非常高昂,这将进一步提高市场集中度,使得项目资源更加往往技术突出、具备大型项目经验及雄厚总包实力的优质公司聚拢。

公司是最大的城轨控制系统供应商。在城市轨道交通市场,中国通号的客户大多数为受当地政府控制的地铁运营公司。以2011年至2014年间中标合同总额计算,公司是中国城市轨道交通控制系统解决方案的最大供应商,占据了城市轨道交通控制系统市场40.1%的市场份额。截至2014年12月31日,公司的核心轨道交通控制系统产品和服务覆盖了中国已运营及已完成控制系统招标城市轨道交通线路总里程的39.9%。从2004年公司总承包的中国第一个全部国产化的城市轨道交通控制系统(大连市快速轨道交通三号线信号系统工程)投入使用,中国通号不断革新城市轨道控制系统技术,加快科研成果的产业化进程,完成城市轨道交通自主化CBTC系统推广应用、城际铁路C2+ATO列控系统成果转化等。

城轨业务快速增长。2012-17年公司来自城市轨道交通业务收入的年均复合增速保持在33.5%以上,2017年实现收入72.07亿元,同比增长21.74%,占总收入比重约为21%。整体来看,城市轨道交通呈现加速发展的势头,2017年全国新增线路超过860公里,较2016年的增幅超过60%。2018年前9个月,中国通号公司在城市轨道交通领域签订的外部合同总额为人民币79.0亿元,同比增长40.0%。我们预计公司的城市轨道交通业务将受益於整体市场规模的快速扩张,成为带动公司发展的重要增长点。

工程总承包业务

公司从事的市政工程承包业务涉及各类工程服务,包括房屋建筑、市政公用设施、机电安装、建筑装修装饰、消防设施、机场场道、建筑智能化、环保、管道等各类工程的设计施工服务。我们认为,虽然该部分业务并非公司主营业务,但其有利於加强公司与地方政府的合作力度。积极参与地方政府主导的智慧城市、轨道交通相关的路网工程等市政工程的建设,将促进公司与地方政府开展更多业务合作。

工程总承包业务收入逐年增长。公司坚持「一业为主,相关多元」的发展战略,大力拓展智慧城市、海绵城市、城市综合管廊等新兴业务,2015年以来工程总承包业务收入增加较多。2015年市政工程总承包收入在34.5亿左右,2017年工程总承包收入达到96.3亿元,年均复合增速在67%左右。2018年上半年该分部业务收入56.5亿元,同比增长45%。2018年前九个月,公司在工程总承包和其他业务领域签订的外部合同总额为人民币185.3亿元,较2017年同期下降29.9%。考虑到这部分业务并非公司主业,预计之後在铁路等主营业务增长提速後,这部分业务收入占比将有所下降。

财务表现分析

近年营收增速有所放缓。2012-2017年公司营业总收入保持26.7%的年均复合增长率,营业收入於2017年/18H1分别达到344.3/188.4亿元,同比增长17.11%/14.13%。归母净利润分别达到35.1/22亿元,同比增长10%/12.1%。

毛利率近年来有所下降,未来将随业务结构改善而回升。目前,设计集成、设备制造、系统交付、工程总承包占公司收入比例为22%/14.8%/33%/30%,各分部业务五年平均毛利润率为36%/36.3%/11%/13.3%。预计2019-20年随着铁路、城轨业务收入增长提速,前三项业务收入占比将提升,届时公司的毛利率将得到改善。

费用控制得当。由於营业收入增长放缓,2016-18H1毛利率有些微下降,但由於公司采取了有效的费用控制措施,经营利润率有所提升,销售费用、管理费用都有所下降,分别从2012年2.65%/12.46%下降至目前1.14%/7.71%水准。排除半年报影响,我们预计2018/19年两项费用率维持在1.3%/8%左右。

派息率逐年上升。公司自2015年上市开始派息,派息比率由6.25%上升至39.5%左右。管理层表示,在未来盈利状况良好的情况下,将继续当前的派息政策。所以我们假设未来派息比率将维持40%。

估值结论及风险

我们首次覆盖给予目标价7.10港币。基於前述假设,我们预测2018/19年的收入增速为15.54%/18.46%,每股盈利预测为0.42/0.57元,给予目标市盈率11倍,对应2019年目标价7.10港元。风险包括:铁路投资增速不及预期;城轨市场竞争激烈,公司中标情况不理想;盈利水准不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。