作者

伊利股份600887.SH

公司簡介

內蒙古伊利實業集團有限公司於1996年3月在上海交易所上市,主要經營液態乳及乳製品和混合飼料製造業務的公司,產品有液態乳、冷飲系列、奶粉及奶製品、混合飼料等。伊利不但是中國規模最大、產品線最健全的乳品企業,同時穩居全球乳業第一陣營、亞洲第一的乳品企業、唯一一家同時符合奧運會及世博標準的乳製品企業。

公司業務

數據來源:阿思達克財經

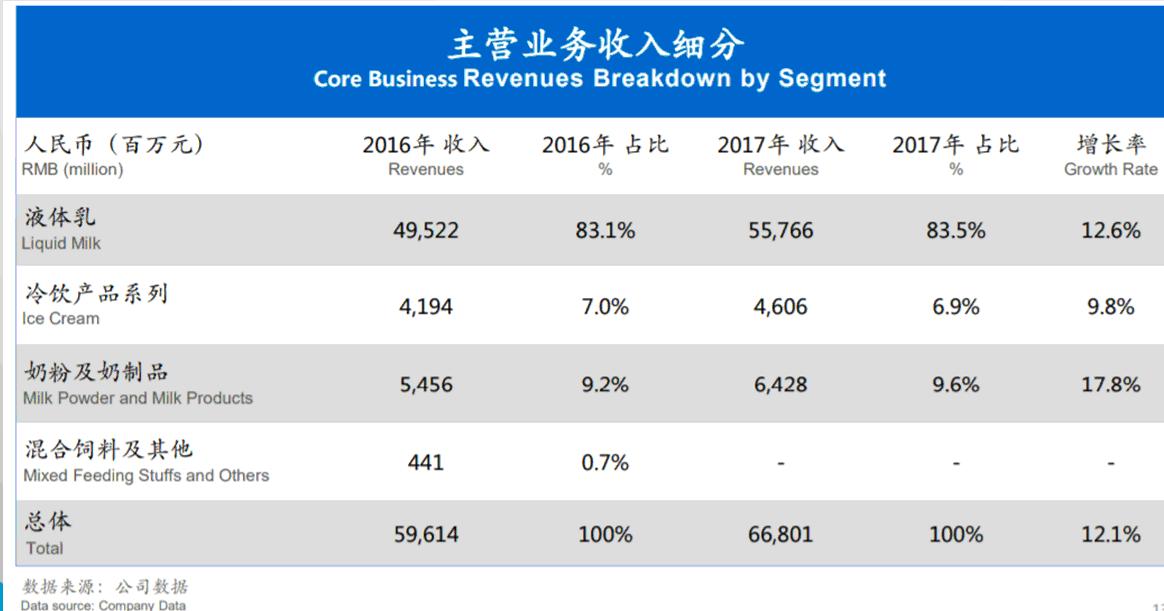

公司產品大致可劃為液態乳、奶粉及奶制品、冷飲和其他,當中液態乳佔主營收入約80%,年增長率12.6%,毛利率約36%。其他產品佔20%主營收入,毛利率約50%,年增長率達13%。

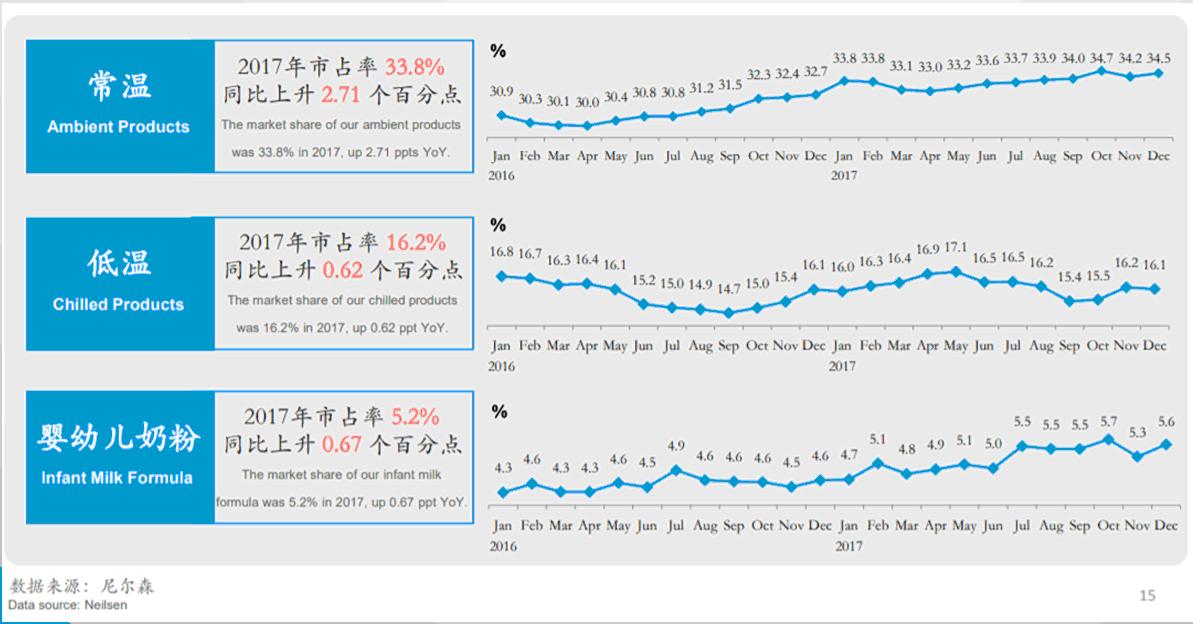

尼爾森零研數據顯示,伊利上半年常溫液態奶業務的市場零售額份額比上年提高了2.4個百分點,低溫液態奶及嬰幼兒配方奶粉的市場零售額份額比上年同期分別提高了1和0.8個百分點。

公司旗下“金典”、“安慕希”、“暢輕”、“每益添”、“JoyDay”、“金領冠”、“巧樂茲”、“甄稀”等重點產品系列的銷售收入比上年同期增長30%以上;公司新品銷售收入佔比較上年同期提高了5個百分點。

業績亮點

利潤新高

利股份歸屬母公司所有者利潤34.46億元,同比增長3.0%;營業收入395.89億元,同比增長18.88%。

去年同期行業平均歸屬母公司所有者利潤2.32億元,同比增長0.98%;行業平均營業收入26.37億元,同比增長6.48%。

資產收益率新高

資產收益率14.05%,上升0.65%;每股收益0.57元,同比增長3.64%。

去年同期行業平均資產收益率0.92%,上升3.22%;行業平均每股收益0.25元,同比增長3.51%。

經營性現金大增

經營性現金流52.83億元,同比增長86.73%;資產負債率45.75%,下降2.65%。

去年同期行業平均經營性現金流額2.05億元,同比增長40.41%;行業平均資產負債率31.07%,下降1.24%。

利好因素

- 公司收入持續穩定增長,毛利率高、市場份額逐步擴大

- 政策支持 (二孩政策和鼓勵內需消費)

- 估值合理

潛在風險

- 乳製品行業競爭惡化

- 食品安全問題

- 原材料價格波動

筆者建議可以分兩注買入, 第一注可在22附近買入, 第二注在21元附近買入, 止蝕價20。目標價25.7元。

註:本人陳招富為證監會持牌人士。截至本評論文章發表日止,本人及/或其有聯繫者並無持有全部提及之証券的所有相關財務權益。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。