富春環保 (002479.SZ) - 三季度增速放緩,全年業績增速仍可期

| 投資建議 | 買入 |

| 建議時股價 | $10.880 |

| 目標價 | $15.000 |

投資概要

- 高管增持彰顯信心,增發順利過會;

- 全年業績增長確定性強;

投資評級

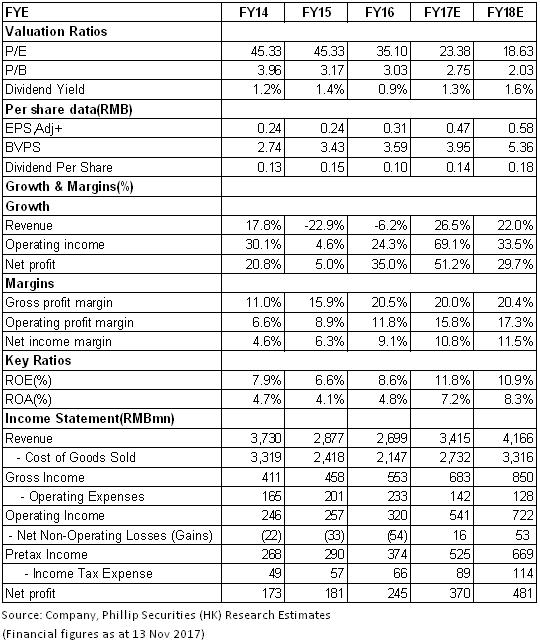

暫不考慮增發的影響,預計公司2017-2018 年的淨利潤爲3.7、4.81億元,EPS 爲0.47、0.58元,市盈率分別爲23.4倍、18.6倍,給予“買入”評級。(現價截至11月13日)

Q3淨利潤同比小幅下滑。根據2017前三季度報告,富春環保實現收入24.76億元,同比增約33%,歸母淨利潤2.48億元,同比增37.3%,扣非後同比增43.3%,每股收益0.31元。其中Q1/Q2/Q3收入分別爲7.93(+20%)、9.13(+41%)、7.69(+39%)億元,扣非淨利潤0.79(+87%)、1.13 (+53%)、0.49(-5.9%)。總體而言,第三季度營收仍維持較快增速,而淨利潤同比有小幅下滑,主要因原材料價格上漲及環保督查導致下遊用戶需求受到影響所致。

公司預告全年歸母淨利潤在3.18-3.92億之間,同比增幅爲30%-60%,全年業績增長主要源于公司在富陽基地實施新的《煤熱價格聯動機制》並上調供熱價格,以及新建項目産能逐步釋放。對應第四季度淨利潤在0.7-1.44億之間,同比增幅爲9.3%-125%,增速環比第三季度有所提升,預計環保督查帶來的短期影響或將逐漸緩解,下遊用戶需求有望逐步恢複。

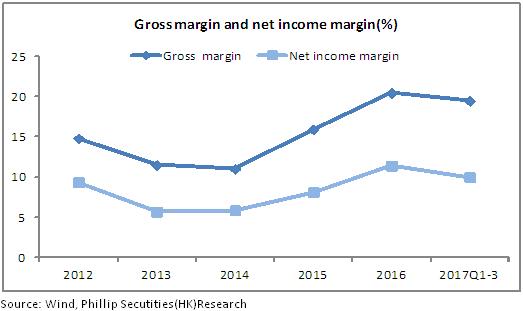

原材料價格上漲致毛利率下降。盈利能力方面,受累於原材料價格上漲,毛利率較同比下降2.3%至19.5%,淨利率爲10%,同比基本持平。前三季度經營活動現金流淨額同比下降8.7%,主要因原材料支付現金增加,其中第三季度經營活動現金流淨額3.34億元,同比增長60.1%,環比增長106%,現金回流狀況逐季改善。

高管相繼增持彰顯對公司發展的信心。2017年7-9月,公司董事長秘書張傑先生,董事兼總經理張忠梅先生和董事吳斌先生合計增持260萬股,占公司總股本3.26%,累計增持金額3000萬元,增持價格在10.86-12.26之間,當前價格具有較高的安全邊際。

定增順利過會。2017年9月28日,公司2016 年非公開發行A股股票的申請獲中國證券監督管理委員會發行審核委員審核通過。本次非公開發行擬募資9.2億元,65%用於收購新港熱電30%股權和新港熱電改擴建項目,其餘用於煙氣治理和燃氣系統技術改造及溧陽市北片區熱電聯産項目。定增順利完成有望大幅增厚公司收入和利潤規模,長遠內生增長可期。

風險提示

宏觀經濟及政策風險;

煤炭價格上漲,毛利率持續下行風險;

新增項目投産進度不及預期;

非公開發行不及預期風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。