石藥集團(1093.HK) - 創新藥增長或短期受影響,估值吸引可逢低收集

| 投資建議 | 買入 |

| 建議時股價 | $12.060 |

| 目標價 | $21.000 |

投資概要

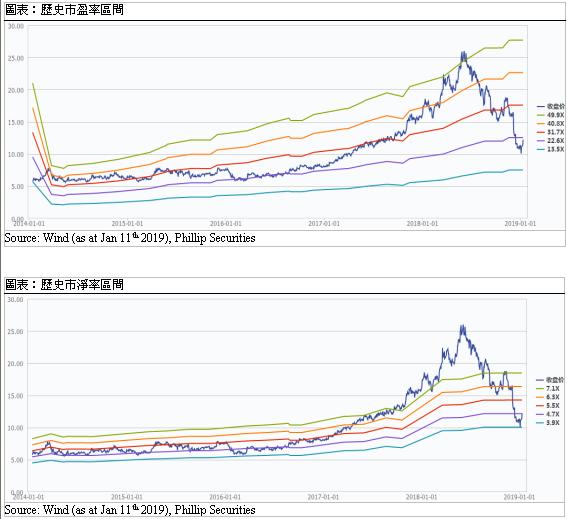

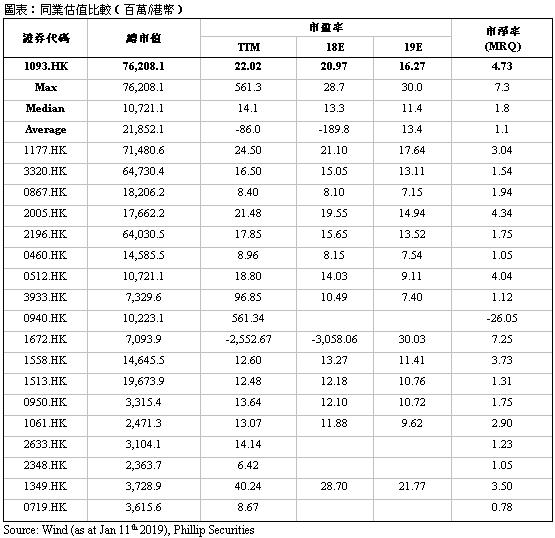

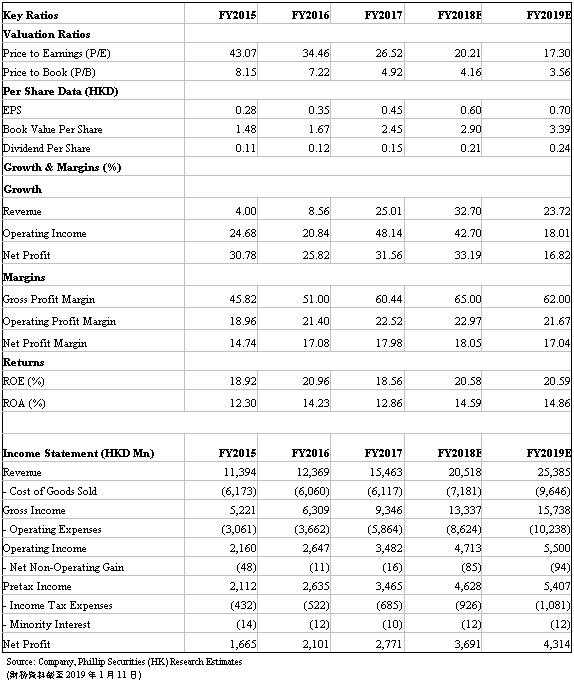

公司股價跌至2017年水準,目前市盈率26.5倍左右,作為港股醫藥龍頭,目前估值吸引。公司昨日公告顯示,管理層表示於2019年財年目標指引為集團盈利增長20%至30%,恩必普產品銷售增長25%至30%。但由於未來集采仍對部分藥品構成潛在降價風險,我們調低2019年EPS預測值至0.70港元,基於30倍目標市盈率,得到2019年目標價21.0港元,建議逢低買入。(現價截至2019年1月11日)

公司概況

公司公告2019年盈利指引。公司管理層發佈公告稱,集團於2019年財政年度目標盈利指引為增長20%至30%,產品「恩必普」銷售增長25%至30%。

部分產品存在降價風險。我們注意到,石藥在試點城市集采第二輪價格談判中,由於招標價格較低,放棄了試點城市集采中標。預計石藥集團受此次集采而降價的可能小,盈利有望繼續維持高速增長。但是歐來寧出現在廣州GPO談判清單中,未來不排除降價風險。所以我們調低歐來寧2019年收入增速預測,並適當調高費用開支以反映公司面臨的總體銷售等費用增加風險。

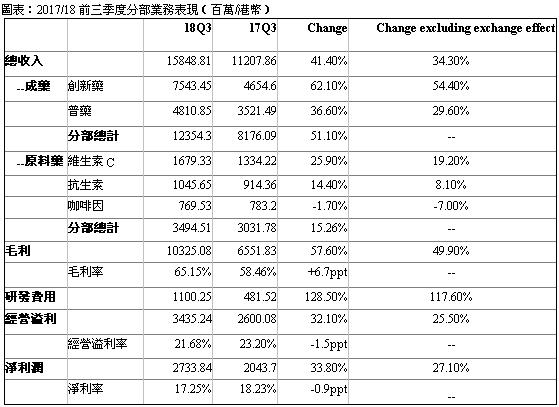

公司2018年第三季度增長放緩。前三季度,公司錄得銷售收入158.5億港元,同比增長41.4%(18H1 41.4%),股東應佔溢利約27.3億港元,同比增長33.8%(18H1 41.1%)。分業務板塊看,成藥業務增長維持強勁,銷售收入為123.5億港元,同比增長51.1%。其中,創新藥產品錄得銷售收入約75.43億港元,同比增長62.1%;普藥產品錄得銷售收入48.11億港元,同比增長36.6%。原料藥業務方面,維生素C產品之平均售價仍然維持較高水準,但受到市場生產能力及供應增加的影響,市場價格於第三季度開始回落。抗生素市場的供需總量大致平衡。

公司收購研發公司及產品權利,豐富研發管線。1月份,公司子公司歐意將獲得杭州英創授出個小分子化合物產品於中國及美國的獨家開發及商業化權利。石藥需要支付獲得獨家授權代價人民幣25百萬元,作為首付款,及後續開發里程碑款項200百萬元,並根據產品銷售額向杭州英創支付銷售提成。該協議使石藥增加5個創新抗腫瘤小分子候選藥物。另外,公司以代價252.88百萬元人民幣收購永順科技發展有限公司100%股權。永順主要從事有關靶向腫瘤抗原及多種癌症免疫治療之新型單克隆抗體研發業務。目前,已取得國家藥品監督管理局三個生物藥試驗用新藥批件。此項收購有利於豐富公司在生物藥領域的研發管線,增強整體研發實力。

估值結論及風險

2019年目標價21.0港元。目前市盈率26.5倍左右,作為港股醫藥龍頭,目前估值吸引。預測2019年EPS為0.70港元,基於30倍目標市盈率,得到2019年目標價21.0港元。

風險包括:藥品研發失敗風險;銷售擴張不及預期;費用上升。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。