綠色動力環保 (1330.HK) - 運營水平持續提升,估值有望修複

| 投資建議 | 買入 |

| 建議時股價 | $4.320 |

| 目標價 | $6.400 |

投資概要

- 運營業務增速靚麗,盈利質量有所提升;

- 下半年進入建造期,建造業務有望恢複快速增長;

- A股IPO正穩步推進;

投資建議

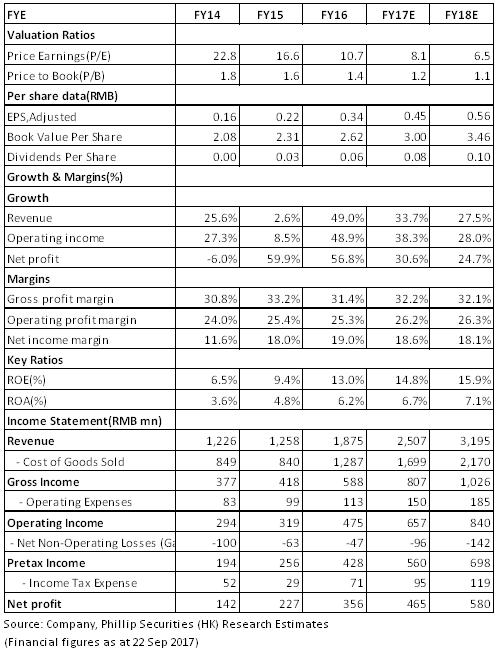

公司運營水平持續提升,在手項目儲備豐厚,未來幾年業績增長確定性較強;公司正穩步推進A股IPO,最快或將於年底完成,屆時H股的低估值有望得到修複。基於此預測2017~2018年公司歸屬淨利閏分別達到4.65/5.80億元,EPS分別為0.45/0.56,現價對應PE為8.1/6.5,升目標價至6.40港元,爲買入評級。(現價截至9月22日)

運營業務貢獻主要業績增量

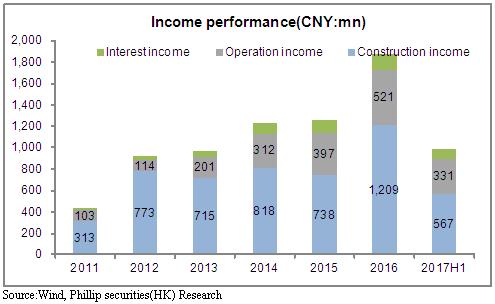

2017上半年,綠色動力環保實現營業收入和溢利分別爲9.85億元、1.93億元,分別同比增長18.4%、16.45%,對應每股基本收益爲0.18元,上年同期爲0.16元。其中運營業務貢獻主要增量,大幅增長57%至3.31億元,建造收入同比微增2.94%至5.67億元。

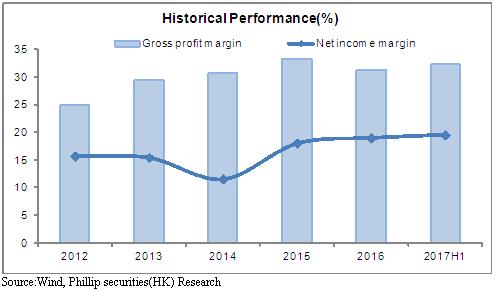

盈利能力方面,得益于高毛利的運營業務收入占比增加,整體毛利率同比提升0.79個百分點至32.35%,而淨利率同比下降0.33個百分點至19.57%,主要因管理費用及財務費用增加較快使得期間費用率同比上升1個百分點至12.65%。

運營指標再創新高

公司已投運項目的運營質量有大幅提升,生活垃圾處理量及上網電量再創新高。公司已投入運營項目11個,主要分佈在京津冀、長三角、珠三角等經濟發達地區,生活垃圾處理量及上網電量分別同比增長15%、36%至175萬噸、4.7億度,運營的垃圾焚燒日處理能力達8550噸。而且期內惠州、武漢、泰州項目被中環協評爲國家AAA級(最高)垃圾發電項目,目前國內僅有11個生活垃圾焚燒廠被評爲AAA級,其中公司就擁有三家,彰顯公司卓越的運營管理能力。隨著地區生活垃圾處理需求的不斷增長以及生活垃圾焚燒處理能力所占比例的不斷提升,預期運營業務仍將保持快速增長。

項目建設及拓展進展順利

在建項目中,句容項目(700噸/日)已於4月份投入試運營,甯河稭稈項目(700噸/日)完成90%以上,蚌埠項目(1210噸/日)完成70%以上,通州項目完成45%以上,預期下半年及明年上半年可完工投入試運營。此外,密雲PPP項目(1530噸/日)、汕頭項目(1500噸/日)已全面開工,博白、章丘、紅安、隆回等項目已開始籌建工作,下半年及明年將進入密集建造期,預期建造業務將會有大幅增長。

項目拓展方面,公司一方面在積極拓展新項目,另一方面也在重視開發現有項目的改擴建或二期工作。截止目前已簽約通州二期項目,新增處理能力1700噸/日,簽約永嘉改造提升(含二期工程)PPP項目,新增處理能力750噸/日,目前總的在建及籌建項目規模達18390噸/日,是現有運營項目規模的2倍,受益于豐富的儲備項目,未來幾年業績增長動力充足。

投資建議

公司運營水平持續提升,在手項目儲備豐厚,未來幾年業績增長確定性較強;公司正穩步推進A股IPO,最快或將於年底完成,屆時H股的低估值有望得到修複。基於此預測2017~2018年公司歸屬淨利閏分別達到4.65/5.80億元,EPS分別為0.45/0.56,現價對應PE為8.1/6.5,提升目標價至6.40港元,爲買入評級。

風險提示

存量項目進展不及預期;

新增項目獲取不及預期;

IPO進程不及預期;

資金和政策風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。