上海醫藥 (2607.HK) - 分銷業務持續全國佈局

| 投資建議 | 增持 |

| 建議時股價 | $22.150 |

| 目標價 | $26.400 |

投資總結

作為醫藥流通龍頭,藉助兩票制全國推行及營改增改革,上海醫藥分銷業務將通過內生、外延雙重動力,實現高於行業平均的增速,中期盈利增速有望達至15-20%。同時,重點品種戰略及提早佈局仿製藥一致性評價將驅動醫藥工業板塊穩中有升。國企改革亦有望形成催化劑。我們給予公司對應2017年EPS 17倍估值,目標價為26.4港元,為“增持”評級。(現價截至7月13日)

盈利能力持續改善

2017年首季,上海醫藥實現營收331.3億元,按年增長13.2%,歸屬母公司淨利潤10億元,按年增長12.4%,扣非淨利9.4億元,按年增長20.8%,因製藥及分銷業務利潤率改善。

具體而言,公司分銷收入僅增長12.9%,因2016年首季上海、山東等地創新業務貢獻增加令基數較高。不過,當季毛率增0.16個百分點至6.15%,營業利潤率增0.02個百分點至2.64%。同時,工業板塊收入則大增20%至37.9億元,扣除VITACO並表因素,內生增速約10%,主要得益於低價藥、稀缺藥提價。營業利潤率則提升1.33個百分點至14.14%。重點產品收入同比增15.1%,毛率同比增1.8個百分點至69.8%,符合預期。

分銷業務持續全國佈局

根據衛計委方案,兩票制爭取到2018年在全國推行,目前則僅有安徽、四川等六省份施行兩票制,屆時預計流通行業集中度將快速提升。三大全國性醫藥流通企業市場份額現約35%,未來三年則有望提升至50%以上。上海醫藥作為國內第三大醫藥分銷企業,預計將受惠於該等趨勢,強者恒強。

上海醫藥現有分銷網路覆蓋21省,未來預計拓展至28省(除青海、西藏、新疆外)。目前公司正積極實施並購策略,其中西南及東北地區是首輪並購重點,16年下半年已在雲南和黑龍江佈局。今年首季公司還持續收購徐州醫藥、徐州淮海藥業,兩者收入規模約30 億,並增持廣州中山醫醫藥股權比例82.6%,繼續完善江蘇及廣東的佈局。我們預期,藉由兩票制及營改增改革,公司的分銷業務將有望實現收入及毛率的雙重增長,帶動商業板塊年增15-20%。

醫藥製造業或穩中有升

公司的醫藥製造業務歷來穩健發展,過往五年平均增速約7%。不過,今年以來增速有望提升。首先,公司將堅持重點品種戰略,把生產及行銷重點集中到利潤更高、市場需求和潛力更大及行業進入壁壘更高的產品上,目前60個重點品種中過億產品達26個。

其次,公司一致性評價有望領先。早自2013年上海醫藥即佈局一致性評價,截止目前有六七十個品種啟動相關工作。2016年底,公司同上海華山醫院、瑞金醫院等10家三甲醫院簽署戰略合作協定,確定了32個品種的BE(生物等效性)的合作意向,在臨床基地方面做好充分保障。我麼預期,公司仿製藥一致性評價有望在2018年年底前完成整體測試,公司部分產品有望率先完成評價並佔領市場先機,從而贏得更大市場份額。

風險

分銷業務全國擴張不及預期;

國企改革不及預期;

研發費用大增。

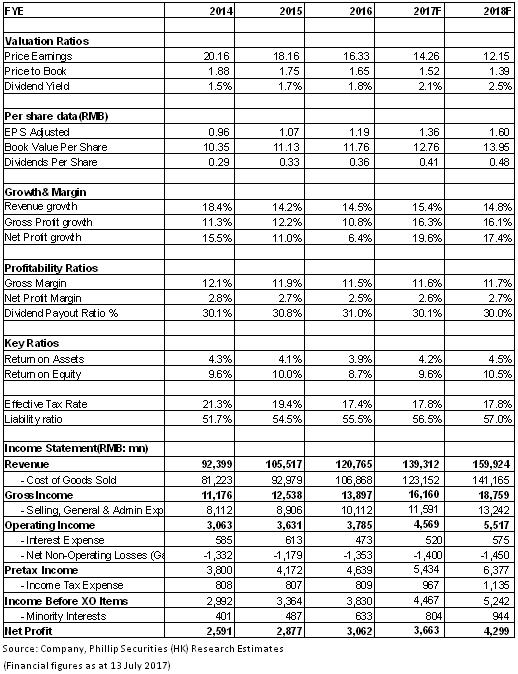

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。