上海醫藥 (2607.HK) - 核心業務增長快速,創新轉型可期

| 投資建議 | 增持 |

| 建議時股價 | $15.160 |

| 目標價 | $18.060 |

業績更新

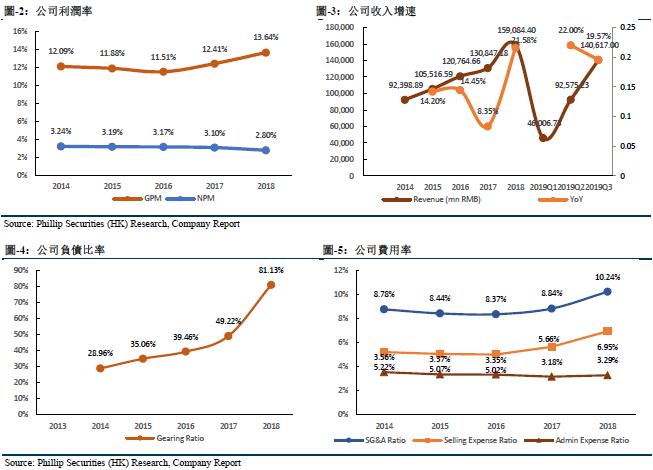

截至2019年9月30日止九個月,公司錄得營業收入為人民幣1,406.17億元,同比增長19.57%,主營業務持續較快增長;其中醫藥工業實現收入人民幣176.82億元,同比增長24.05%;醫藥商業實現收入人民幣1,229.35億元,同比增長18.95% (其中醫藥分銷業務實現銷售收入1,221.88億元,同比增長18.56%;醫藥零售業務實現銷售收入59.08億元,同比增長15.94%)。公司實現歸屬於上市公司股東的淨利潤人民幣33.99億元,同比增長0.80%;醫藥工業主營業務貢獻利潤人民幣15.40億元,同比增長20.56%;醫藥商業主營業務貢獻利潤人民幣15.26億元,同比增長15.73%;參股企業貢獻利潤人民幣8.04億元,同比增長48.13%。公司綜合毛利率為13.70%,較上年同期下降0.11個百分點;其中醫藥工業的毛利率為57.54%,較上年同期下降0.10個百分點,60個重點品種平均毛利率71.71%;醫藥分銷毛利率為6.40%,同比減少0.27個百分點;醫藥零售的毛利率為14.10%,同比減少1.02個百分點。

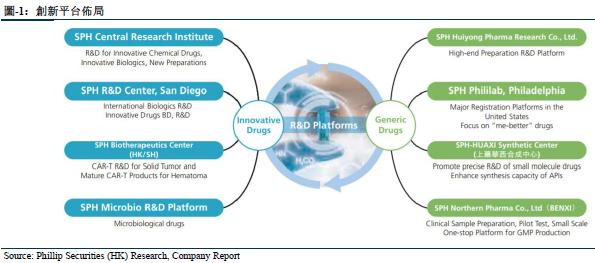

持續深化“一品一策”,加速創新轉型

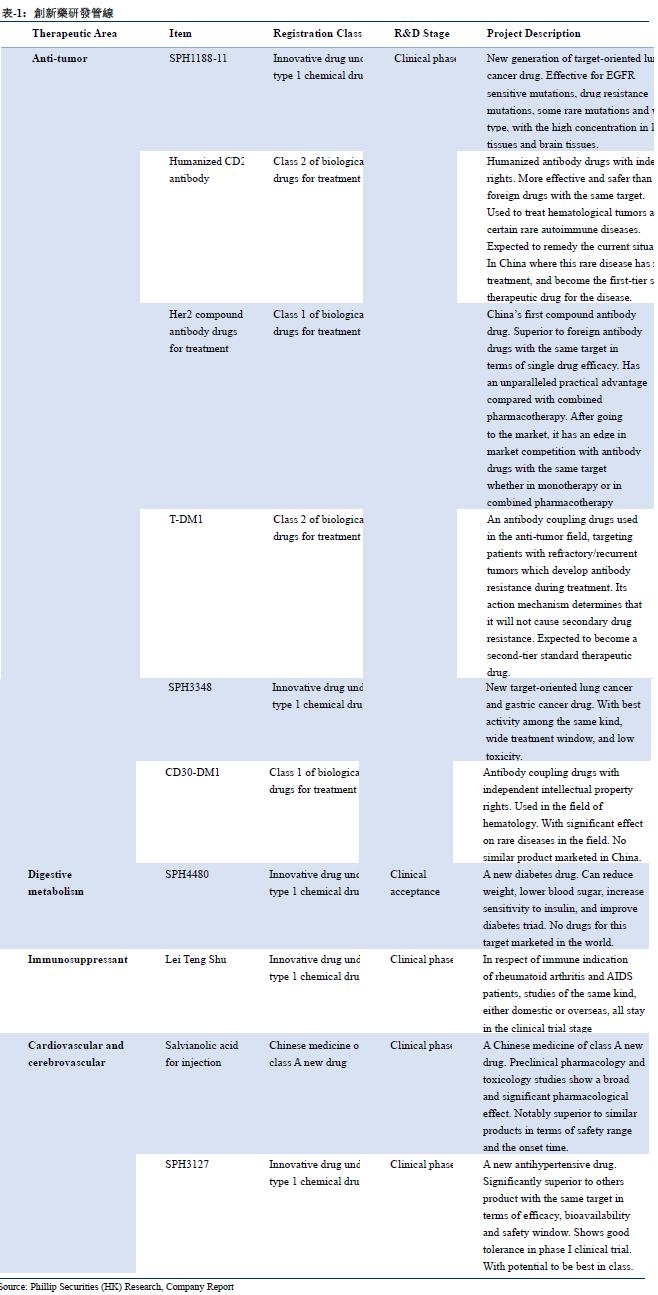

醫藥工業方面,公司聚焦重點產品,不斷提高市場份額,如丹參酮IIA磺酸鈉注射液,2019年1-9月實現銷售收入為人民幣11.4億,同比增長76.39%。公司針對不同產品所處的生命週期,制定了差異化的終端策略,推廣效果顯著。2019年1-9月注射用烏司他丁實現銷售收入為人民幣6.73億元,同比增長32.91%;硫酸羥氯喹片實現銷售收入為人民幣5.87億元,同比增長20.56%;紅源達實現銷售收入為人民幣3.66億,同比增長31.75%;注射用尤瑞克林實現銷售收入人民幣2.75億元,同比增長20.85%。

另外,公司繼續加速創新轉型,2019年1-9月研發費用投入為人民幣8.6億元,同比增長13.74%;完成發明專利申請73件,發明專利授權24件,實用新型授權20件,共計117件專利。9月17日,公司與俄羅斯最大的生物醫藥企業BIOCAD簽署合資協議,引進包括阿達木單抗生物類似藥、曲妥珠單抗生物類似藥、貝伐珠單抗生物類似藥、PD-1產品等在內的6個重磅生物藥在大中華區的永久、獨家的研發、生產、銷售及其他商業化權利,並將以合資公司作為BIOCAD在大中華區的唯一平台。

公司繼續推進仿製藥質量與療效一致性評價工作,進一步改進生產工藝,提升藥品質量。截至9月底,公司已完成了逾40個品規的BE試驗及申報工作,其中6個品種已通過一致性評價。兩個品種注射用頭孢曲松鈉及注射用蘭索拉唑共計6個品規均已完成BE試驗並申報至CDE。丙酸倍氯米松吸入氣霧劑已獲得補充申請批件,瑞舒伐他汀鈣片3個規格已申報生產,來那度胺膠囊和利伐沙班片已完成BE備案,臨床化療常用藥卡培他濱也已正式開始BE試驗。

醫藥商業持續推進,搶佔終端市場

2019年11月,公司繼續推進新分銷和新零售發展戰略落地,推動優勢業務和創新業務的快速發展,明確重點省份區域發展策略,持續推動廣東、山東、黑龍江、吉林、遼寧等重點省份省級平台建設,利用兩票制及帶量採購帶來的政策機遇,整合市場資源,在嚴控應收賬款的同時,快速搶佔純銷終端市場。大品種中,輝瑞的沛兒疫苗市場放量迅速,帶動分銷收入快速提升;報告期內,公司實現疫苗業務分銷收入21.22億,同比增長92.33%。公司開展了商業新業務,為未進醫保的進口藥、新特藥提供高效合規的銷售渠道,並在相應品種進入醫保後由公司分銷網絡承接入院服務,二者聯動形成對跨國藥企、創新藥企的一站式服務鏈條,合力拿下新藥大品種總經銷權。

財務預測及估值

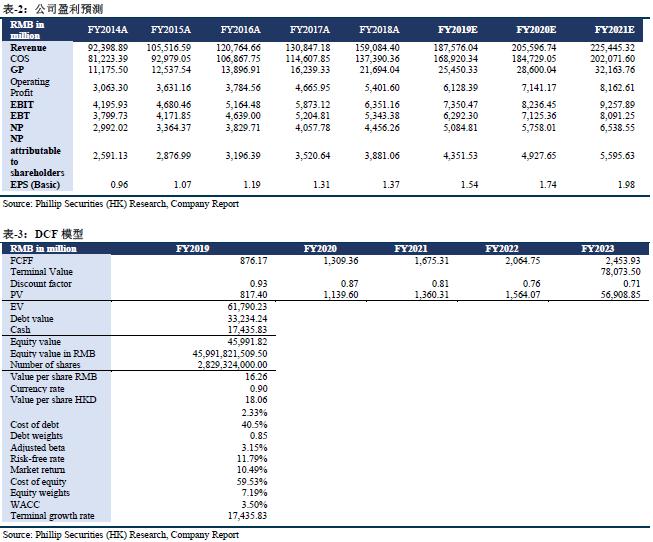

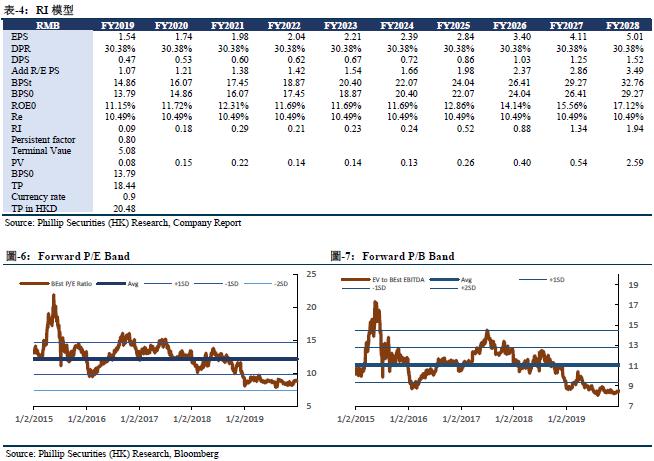

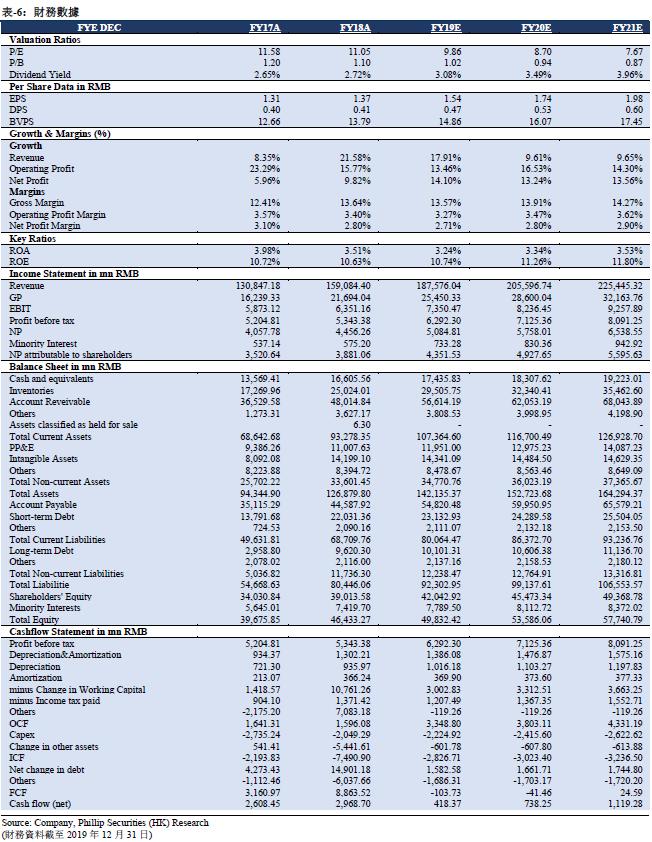

我們預測公司FY19/FY20/FY21年營業收入分別為人民幣1875.8/2056.0/2254.4億元,同比增長17.91%/9.61%/9.65%;股東應佔淨利為人民幣43.5/49.3/56.0億元,同比增長12.12%/13.24%/13.56%;對應EPS分別為人民幣1.54/1.74/1.98元。我們採用折現現金流模型及剩餘收益模型進行估值,假設股權成本為10.49%,債權成本為2.33%,加權平均資本成本為7.19%,我們分別得到目標價18.06港幣及20.48港幣,我們採用較低的估值結果,對應FY19/FY20/FY21 10.57x/9.33x/8.22x PE,較現價(HKD 15.16 as of December 31, 2019)有+19.14%的升幅,給予“增持”評級。

風險提示

新產品進展不及預期;行業政策風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。