康達環保 (6136.HK) - 全年增長較爲確定,估值有待修複

| 投資建議 | 買入 |

| 建議時股價 | $1.990 |

| 目標價 | $2.870 |

投資概要

-新增汙水處理規模快速增長;

-陸續中標多個PPP新項目,項目儲備增厚;

-估值遠低於同業,安全邊際充足;

投資建議

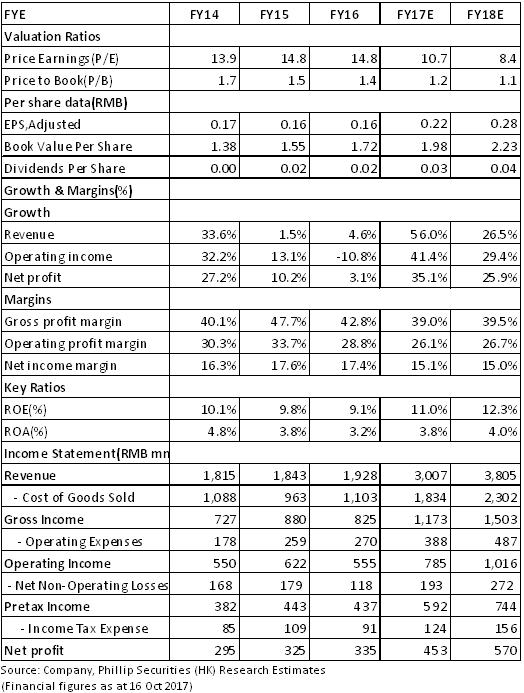

上半年公司股價已充分調整,下半年在建設收益快速增長的帶動下,全年有望實現30%的業績增長目標,股價具備上行空間。我們預測公司2017/2018 年歸母淨利潤分別爲4.53/5.70億元,給與“買入”評級,目標價爲2.87港元。(現價截至10月16日)

上半年業績穩健增長:2017上半年,康達環保實現收入10.68億元人民幣,按年增長18.33%,其中建設收益約5.5億元(+26.9%)(包括城鎮水務建設收益4.09億,水環境治理建設收益1.08億,鄉村汙水治理建設收益0.34億),運營收益2.98億元(+13.3%),金融收益2.2億元(+7%)。歸母淨利潤1.77億元,按年增長56.6%,對應基本每股收益8.54分(+56.4%)。利潤增幅大幅超過收入增幅主要因收購中原資産15%股權帶來0.37億元投資收益。

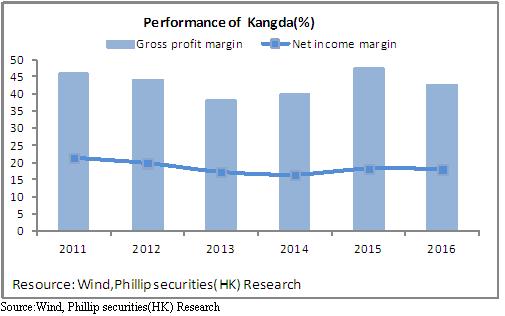

市場競爭激烈拖累建設業務毛利率:盈利能力方面,毛利率較上年同期下降2%至40%,主要因收入占比較高的建設業務毛利率下降及金融收入占比下降所致。期間費用率較高,同比升1%至27.82%;淨利率17.16%,同比升3.6%。

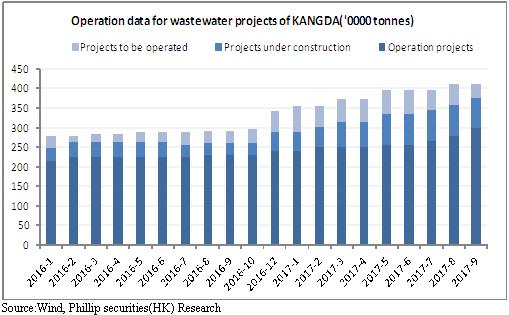

汙水處理規模大幅增長:在城鎮汙水領域,公司著力通過市場開拓及外延並購來擴張處理規模。期內相繼收購普羅達克森 (亞洲)水務控股有限公司約1.09%股權及Hatlen Investment (Aus.) Pty Ltd.的100%股權、山東豐民水務有限公司100%股權及溫州市創源水務有限公司的70%股權。截止9月30日,公司已簽訂合約的汙水項目每日處理規模達410.9萬噸,按年增長40.8%,運營項目日處理規模298.4萬噸,按年增長29.2%,在建項目日處理規模77.5萬噸,按年增加167.2%,待運營項目日處理規模35萬噸,按年增長9.4%。新增處理規模的快速增長將爲城鎮水務運營及建設收入持續增長提供保障。

公司加快項目獲取進度,項目儲備厚:2017年尤其是下半年以來公司已簽約多個PPP項目,包括山東威海南海新區綜合管廊新建工程PPP項目,廣東省梅州市蕉嶺縣汙水處理捆綁PPP項目,江西撫州撫河流域一期工程PPP項目,江西撫州撫河流域一期工程PPP項目,廣東惠州馬安鎮生活汙水一、二期PPP項目,累計投資額近50億元。隨著下半年PPP新項目密集開工建設,下半年建設收益預期將遠超上半年,全年建設收益有望實現可觀增長。

風險提示

新簽約項目低於預期;

PPP開工進度慢於預期;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。