騰訊控股 (700.HK) - “互聯網+”戰略前景樂觀

| 投資建議 | 增持 |

| 建議時股價 | $158.100 |

| 目標價 | $182.000 |

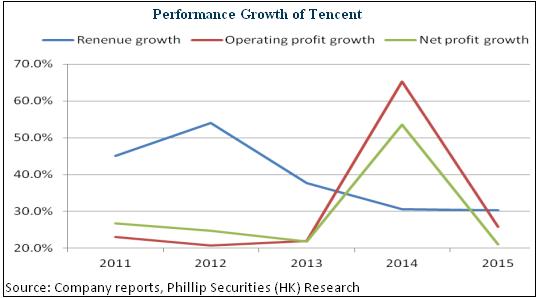

2015年業績持續快速增長

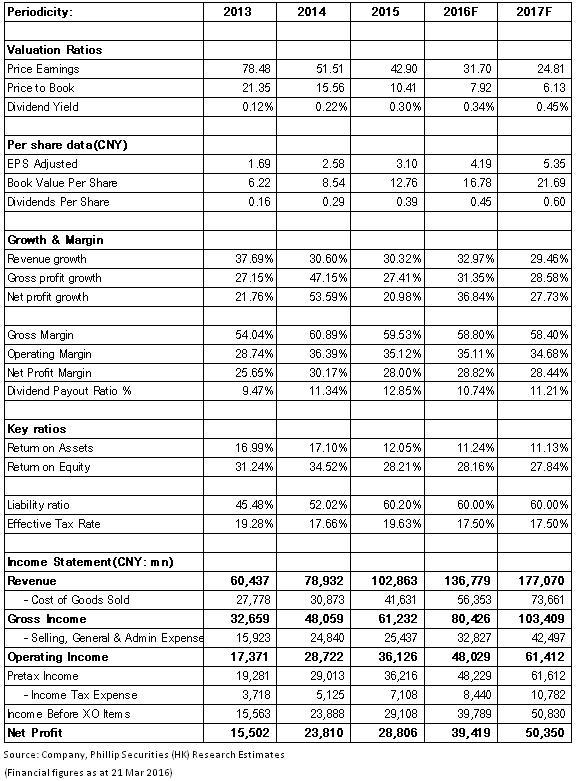

騰訊控股2015年實現總收入及淨利潤1029億元及288億元人民幣,分別按年增長30%及21%,每股收益3.1元,經營性現金淨流量增32%至454億元,總體維持快速增長態勢。

營收增長主要得益於QQ智慧終端機及微信月活躍使用者規模的擴大,同比分別增長11%及39%至6.42及6.97億,進而支撐網路廣告業務收入大增110%至175億元,其中效果廣告及品牌廣告分別增長172%及72%,移動平臺貢獻占比則高達65%,第四季度占比更超過85%。同時,得益於公司強大的電腦遊戲特許經營權及龐大的手機流量,公司網路遊戲業務增長26%,社交網路收入增長30%,亦維持穩步成長。

盈利能力方面,毛率雖然按年跌1.4個百分點至59.5%,但主要是當中包括了協力廠商遊戲及內容商的分成。至於淨利增速較低,主要是公司財務成本因借款增加而增長37%,所得稅開支亦大增39%。而且,下屬從事電子商務的上市聯營公司確認減值撥備等令公司分占聯營公司虧損同比大增24.5億元,亦對業績產生明顯負面影響,但此為非經常性因素。

微信支撐移動廣告業務拓展

雖然微信使用者規模龐大,不過,截至2015年9月,其滲透率於二線直至五線城市的滲透率分別為69%、43%、27%、28%,遠低於一線城市90%以上的滲透率,仍有發展潛力。目前,微信已經連接用戶的社交、閱讀、購物、運動等生活的各個方面,其紅利仍將持續釋放,移動廣告業務有望成為增長引擎。

另外,憑藉微信支付及更豐富的支付場景,公司線上支付業務蓬勃發展,綁卡用戶已快速增長至3億,且絕大多數為活躍用戶。根據估算,微信使用者間月轉帳交易金額已經超過千億人民幣,未來公司互聯網金融業務的前景值得期待。

“互聯網+”戰略前景樂觀

騰訊積極推動“互聯網+”戰略,願景成為※連接一切§的中國互聯網全服務的提供者。我們相信,公司擁有海量使用者資料和流量,依託大資料資源,對消費者需求充分瞭解,通過不斷拓展產品及服務,投資於各類垂直領域,豐富應用場景,其“互聯網+”生態建設前景樂觀。

具體而言,公司的遊戲業務憑藉平臺地位及領先佈局VR將鞏固領先優勢,受惠於視頻投入及線上支付等加強使用者參與度,網路廣告業務則將維持快速增長。給予公司目標價182港元,對應2016年每股收益36.5倍估值,為“增持”評級。(現價截至3月21日)

風險

端遊業務超預期下滑;

移動廣告業務進展不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。