華能國際電力股份 (902.HK) - 盈利遜預期,但估值吸引

| 投資建議 | 增持 |

| 建議時股價 | $5.250 |

| 目標價 | $5.910 |

投資要點

-2016年全年盈利遜預期,但目前估值吸引。

-今年首兩個月全國用電數據理想,我們對集團前景看法是審慎樂觀。

-我們預期煤炭價格將會繼續調整,將有助減低火電燃料成本。

業績概況

華能國際電力主要於中國及新加坡從事發電業務並銷售電力予其各自所在地的省或地方電網運營企業。截至2016年12月33日,公司可控發電裝機容量為83,878兆瓦,權益發電裝機容量為76,618兆瓦,是中國最大的上市發電公司之一。此外,公司近期分別有光伏和燃煤機組投運。截至2017年3月21日,公司可控發電裝機容量101,116兆瓦,權益發電裝機容量89,545兆瓦。2016年公司中國境內各運行電廠按合併報表口徑累計完成發電量3,136.90億千瓦時,同比下降2.13%;完成售電量2,958.00億千瓦時,同比下降2.05%。

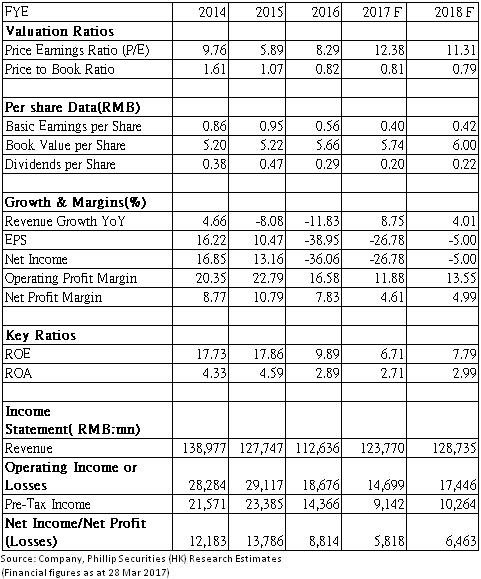

根據2016的全年業績報告,集團2016年營業收入人民幣1,138.14億元,比上年同期下降11.71%;歸屬於公司股東的淨利潤人民幣為85.20億元,比上年同期下降37.59%;2016年上半年歸屬於公司股東的淨利潤人民幣是61.77億元,顯示出2016年下半年盈利大幅倒退,倒退幅度比我們之前的預期較大;每股盈利為0.56元人民幣,遜於我們預期每股盈利0.64元。每股淨資產為5.66元人民幣,比上年未增長2.21%,現價依然有較大的資產淨值折讓。

華能中國境內業務權益利潤為人民幣87.60億元,比上年的人民幣137.11億元減少人民幣49.51億元,主要原因與其他中國傳統火力發電公司一樣,2016年下半年受壓於煤價上升,煤價上漲降低大幅了火力發電廠的盈利能力;以及工業用電需求降低,導致國內電力產能過剩,國家發改委下調了燃煤電廠上網電價。公司全資擁有的新加坡大士能源有限公司累計發電量市場佔有率為21.5%,比去年同期下降0.2個百分點。由於新加坡電力市場繼續呈供過於求狀況,新加坡業務權益虧損為人民幣2.40億元,比上年虧損增加人民幣1.81億元。

雖然如此,用華能電力現價計算,只有約8.32倍的預期市盈率和0.8倍的市帳率, 其派息比率維持在50%,收益率依然有6.25%左右。過去一年股價跑輸恆生指數約40%,估值已經跌到較吸引的水平,相信大部份的利淡消息有機會已經被市場消化。行業基本面方面,因今年前兩個月的全國用電量數據理想,我們料全國用電將繼續平穩增長。公司主要問題是來自於火電業務,但公司的燃煤機組利用小時為4,107小時,在公司燃煤電廠所在的絕大部分地區中,公司利用小時領先當地平均水平,料集團將受惠國家煤電去產能政策,因料中小型火電廠將會陸續被淘汰。加上我們亦預計煤炭價格或繼續調整。總結而言,我們認為雖然集團2017年上半年將面臨挑戰,但我們對集團長遠前景的看法依然是審慎樂觀。

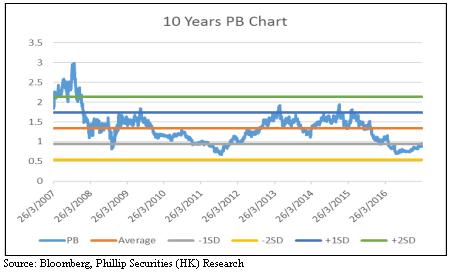

市帳率在過去十年的低位徘徊,估值吸引

我們首先簡單地看集團過去十年的市帳率變化,下圖是自2007年3月26日起計的10年期市帳率圖標,我們配合上下兩個標準差。

華能過去十年的市帳率平均值約是1.34倍,低一個標準差是0.94倍,用現在的股價去計算,其市帳率只有約0.80倍,距離低一個標準差還有接近約15%的折讓。與2008年以及2011年時的市帳率相接近,在過去十年低位徘徊。單在PB的層面,我們可以明顯看出目前的估值是吸引的.。

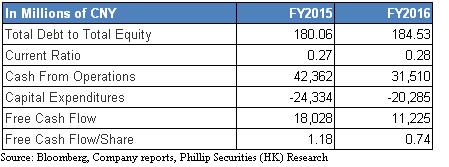

根據2016年業績報告,雖然集團的總負債佔淨資產比率輕微上升至184.53,但流動比率依然維持在0.28,可見集團的流動性風險依然非常低。華能的營運現金流依然非常充沛,有31,510百萬人民幣,比起對2015年的42,362億人民幣倒退了25.62%,但遠比其純利的倒退幅度為小。2016年資本開支是20,285百萬人民幣,按年減少了16.64%。而每股自由現金流依然有0.74,與2015年同期的1.18減少了37.29%,但集團的自由現金流依然充裕。

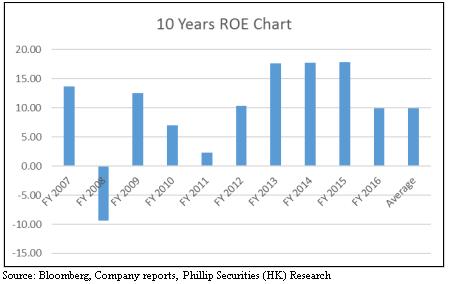

至於關鍵的盈利能力指標,我們可以看華能的股東權益回報率ROE:

根據我們取得的數據,過去十年華能的平均ROE是9.93%,2016年華能的ROE是9.89%,略遜十年平均值。但現在的市帳率只有約0.8倍,過去十年華能有兩段時間市帳率與目前的水平相類似,分別是2008年金融風暴以及2011年歐債危機的時候。我們可以看到,就算在2008年,金融風暴市場氣氛最差的時候,集團當時的ROE 是-9.4%,市帳率最低是0.82,和現在的水平接近。2011年歐債危機那一段時期, 當時華能的盈利能力很差, ROE只有2.26%,最低市帳率是0.67,而現在集團的經營情況以及市場氣氛都比那兩段時期為好,但市帳率卻相近。這或證明各種壞消息市場很大可能已經消化了,甚至有機會過份憂慮。

我們利用華能過去10年的ROE平均值,嘗試用簡單的股利折現模型(DDM)評估它的內在價值。首先,恆生指數自1995年12月31日起計至2016年12月31日的包含股息年化回報約是7.16%,這作為市場回報率。另外中國十年期國債是3.27%,這我們用作是無風險報酬率,再而華能的歷史beta是0.729,計算得出的必要報酬率為6.11%。未來派息比率假設不變為50%,2017年每股派息我們保守地預計為0.20人民幣,我們根據ROE平均值,保守地假設未來ROE只有過去十年平均值的一半,從而我們預計的股息增長率為2.48%,得出其內在價值為每股5.51人民幣。我們計算出來的內在價值遠高於H股現價,這說明了華能H股估值偏低,下跌風險或不大。

全國用電量穩增長,去產能擴至煤電

2016年,全社會用電量59198億千瓦時,同比增長5.0%。分產業看,第一產業用電量1075億千瓦時,同比增長5.3%;第二產業用電量42108億千瓦時,同比增長2.9%;第三產業用電量7961億千瓦時,同比增長11.2 %;城鄉居民生活用電量8054億千瓦時,同比增長10.8%。可以看出,中國第三產業以及城鄉居民用電依然保持高速增長,過去一年的電力產能過剩問題主要是在於工業發電需求放緩,長遠來說,我們有信心中國可解決電力產能過剩問題。2016上半年,全社會用電量同比增長只有2.7%,下半年數據比上半年有所改善,全國用電量有望繼續穩增長。

國家能源局近期公布,2月全社會用電量4488億千瓦時,按年增長17.2%。 首兩個月,全社會用電量累計9356億千瓦時,按年增長6.3%。分產業看,第一產業用電量134億千瓦時,增長12.0%;第二產業用電量6327億千瓦時,增長6.7%;第三產業用電量1428億千瓦時,增長7.3%;城鄉居民生活用電量1467億千瓦時,增長3.5%。 今年首兩個月,火電設備平均利用小時為678小時,增加21小時。可見中國在2017年開始,用電需求以及火電設備平均利用小時已經明顯有好轉。

再加上,今年兩會期間,國家發改委表示,去產能是供給側改革的一項重點任務,今年去產能擴大到煤電,煤電產能今年要去5000萬千瓦,以防範化解煤電產能過剩風險,提高煤電行業效率。集團是山東省最大的電力集團,以及全國五大上市電力公司之一,有壟斷地位,預計受惠於國家煤電去產能計劃。因為我們預期小型火力發電廠將會陸續被淘汰,在煤電去產能成功後,燃煤發電機組的上網電價預計將可提升,以及火電發電機組利用小時數也可有望上升,從而集團的盈利能力將會改善。

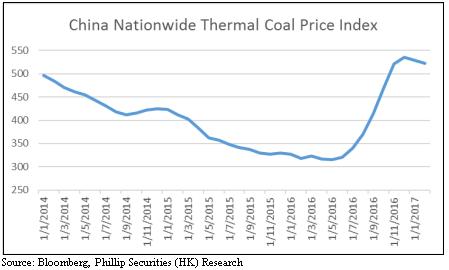

煤炭價格或將會繼續調整,將有助減低火電燃料成本

根據彭博的資料,2017年2月中國電煤價格指數為522.49元/噸,較1月的534.92元/噸,環比下跌1.16%。加上2016全年煤價上漲幅度實在不少,我們預計煤炭價格將繼續面對調整壓力。

過去一年國家去產能計畫富有成效,供給側改革,庫存降低,需求增加,三因素推動煤價在2016年大幅上漲。但是現在過高煤價將不利於煤炭行業去產能和轉型,長期持續上升的煤價將很大機會導致產能嚴重過剩問題重現,加上冬季取暖期結束或進一步增加煤價調整壓力。我們預計短期對煤價已經形成較大下跌壓力。隨著煤炭價格調整,預計集團可以進一步有效控制火電燃料成本。另外,集團在年報中亦指出,隨著《關於印發平抑煤炭市場價格異常波動的備忘錄的通知》的發佈,政府建立了價格異常波動預警機制,明確煤價綠色區域為人民幣500-570元╱噸,大大降低了煤價過度波動的可能性。2017年煤炭供應及價格將逐步回歸理性。

估值

綜合以上各點,我們認為現價估值偏低,下跌風險不大,我們建議投資者應該繼續持有其股票,給予華能國際電力股份其目標價為5.91港元,對應公司2017以及2018財年的預測市賬率為0.91倍以及0.87倍,為 “增持”評級。(現價截至3月28日)

風險

電力需求或進一步下降,經濟增速可能繼續放緩

國家發改委或再下調全國上網電價和一般工商業用電價格

煤炭供給側的價格波動或燃料成本的控制帶來一定程度的風險

國家環保政策風險,全國節能環保標準或不斷提高

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。