作者

经理

金融经济系毕业, 从事股票衍生工具投资工作已有十年, 善於技术分析及期权买卖策略.欢迎各位来电交流心得

电话:

36670666

电邮:

amanyuen@phillip.com.hk

中国软件国际(354.HK)

中国软件国际为中国软体和资讯技术服务综合竞争力十强企业之一,业务主要分为市场提供技术与专业服务(TPG)及互联网谘询科技服务(IIG),并覆盖电信、金融、互联网等多个行业。

2018 年业绩报告中,集团业务稳健增长,收入同比增长达到14.5%至105.85亿元人民币,,服务性收入同比增长达到17.4%,年度溢利同比增长27.6%,集团拥有人应占溢利同比增长26.6%,每股基本盈利同比增长25.2%至0.29人民币。优於市场预期。

集团紧跟华为步伐,用SD(华为供应商发展计划)牵引公司的业务发展,提升服务质量和价值。公司与腾讯合作再获突破,共建近岸交付中心 (NDC);滙丰业务稳中求进,恒生银行业务快速增长;公司跻身平安集团前两大IT服务供应商之列;公司加强与百度合作,实现了人工智能AI和IoT等新技术在金融领域的深入应用和场景落地。公司持续落地新技术应用场景,加速战略合作与业务布局。

集团在美国市场,公司全资子公司Catapult发布了订阅式解决方案产品「Azure Management Services (AMS)」,订阅类业务收入翻番,获得16项微软能力认证,成为同时具备Azure、Microsoft 365和Dynamics 365三类微软云智能产品专业能力的服务商。

同时加速推进在智能制造方向的战略布局。「蜂巢(Honeycomb)」工业互联网使能平台与德国博世、德国富勘、法国ESI、德国菲尼克斯、海尔、南瑞信通等国内外知名企业达成战略合作。公司携手南京图灵人工智能研究院推进数字城市、智能制造新技术、新业务、新模式、新业态的应用。公司正在筹建云智能业务集团(Cloud & Intelligence Group, CIG),未来将进一步整合IT技术服务能力和制造合作资源,推动企业的数字化转型升级,打造集软件、服务、诊断、谘询、解决方案於一体的生产制造「云」端生态圈,向着智能制造核心集成商的方向前进。

展望未来,集团将以「零距离创新」携手华为等战略客户,持续提升公司数字化工程能力,用解放号的思想,改造老业务、开发新业务,利用AI、大数据、工业互联网平台,构建数字中国新基建,输出转型升级新动能。集团将持续彰显奋斗者价值,向着「全球十分天下有其一」和「成为全球信息技术服务领袖企业」的目标迈进!

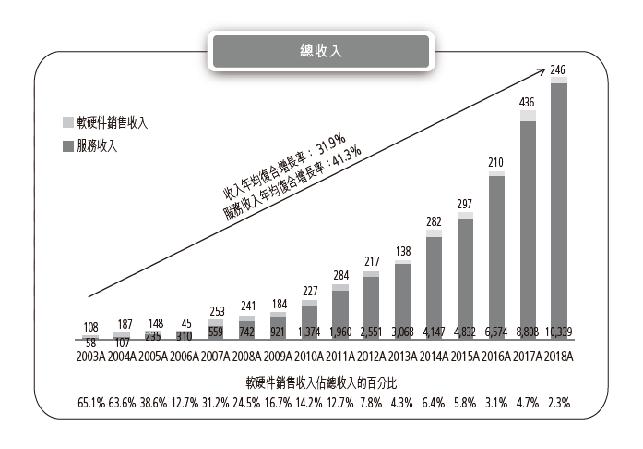

本集团自二零零三年创业板上市以来,收入和服务性收入一直保持高速增长,从二零零三年到二零一八年,收入的年均复合增长率达到31.9%, 服务性收入的年均复合增长率达41.3%。具体请见下图:

随着各业绩快速成长预期。维持“买入”评级,短期 $4.8买入,短期目标 $5.14,长期目标价为$6.5港元,止蚀 $4.5。

本人为证监会持牌人士。截至本评论文章发表日止,本人及/或其有联系者并无持有全部提及之证券的所有相关财务权益。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。