作者

分析师

本科毕业於新南威尔士大学会计金融系,硕士毕业於香港大学金融系。现为辉立证券持牌分析师,主要负责TMT及半导体板块的研究,曾在证券公司和家族办公室工作。

| 电话: | 22776515 | 电邮: | megantao@phillip.com.hk | |

京东集团 (9618.HK) - 平台生态建设初有成效,低价和补贴仍为战略重点

| 投资建议 | 持有 |

| 建议时股价 | $155.000 |

| 目标价 | $155.000 |

公司简介

京东集团(09618.HK)以自营为核心商业模式,已经从一家电子商务平台发展成为一家以供应链为核心的领先技术和服务提供者,现已扩展到零售、技术、物流、医疗保健等领域,集团旗下公司包括京东健康、京东物流、达达集团等。在当前宏观经济温和复苏的环境下,消费者对商品价格的高敏感度持续,电商行业竞争激烈,公司采取低价和下沉的策略,同时聚焦品质与服务,提升核心使用者购物体验与消费频次。

2Q24业绩整体优於市场预期,股东回报力度加大

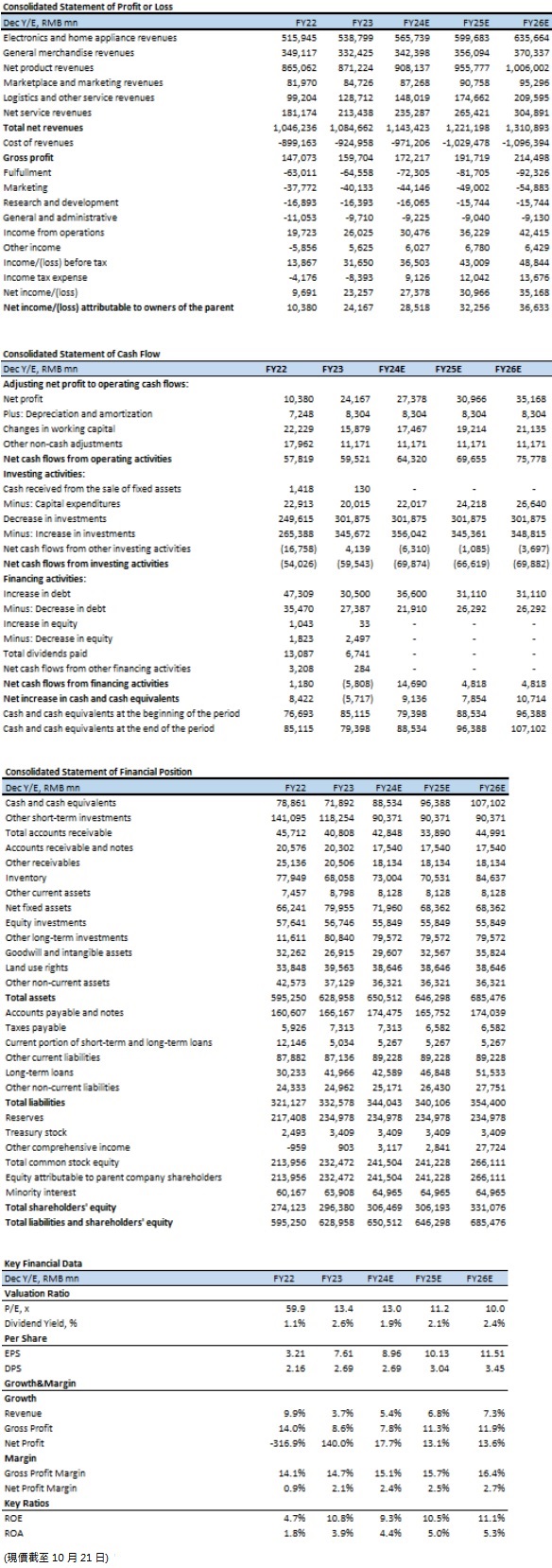

2Q24公司收入同比增长1.2%至2914亿元(人民币,下同),主要受益於服务收入增长推动。分类型看,商品收入(1P)2339亿元,同比稳定,服务收入(3P)575亿元,同比增长6.3%。分业务看,京东零售收入同比增长1.5%至2571亿元,京东物流收入同比增长7.7%至442亿元。整体来看,2Q24 Non-GAAP经营利润同比增长33.7%至116亿元,Non-GAAP经营利润率达到4.0%,主要受益於京东物流经营利润率表现超过预期。归属於上市公司普通股股东的Non-GAAP净利润为145亿元,同比增长69.0%。股东回报方面,截至2024 年6 月30日,公司已累计回购33 亿美元,回购股份总数约占2023 年末普通股的7.1%。

京东零售:平台生态延续健康改善趋势,宏观消费恢复下低价和补贴仍是战略重点

2024年第二季度,京东零售收入达2571 亿元,同比增长1.5%,主要由活跃用户及订单量双增所驱动,本季度购物频率和订单量均实现同比两位数增长,其中,第三方商家订单量同比增长20.0%,增速创两年内新高;经营利润达101亿元,经营利润率3.9%,同比提高0.7pct,主要受免邮门槛降低、大促营销费用增加影响。分品类来看:

产品收入(1P):根据国家统计局数据,2024年4至6月份,社会消费品零售总额121047亿元,同比下滑1.8%;从线上消费来看,实物商品网上零售额31761亿元,增长10.2%,高於整体社零总额增速。考虑到政府推出的新一轮“以旧换新”政策将释放存量需求,并且3C家电等京东核心品类在地产市场修复进程中景气度有望持续升,我们预计公司带电品类收入将持续增长,24-26年同比增速达到5%/6%/6%。同时,日用百货收入延续平台健康改善的趋势,我们预测收入增速保持稳定,24-26年同比可达5%/7%/7%。

服务收入(3P):公司加大对3P生态建设,主动优化用户体验,京东APP月活用户数延续稳健增长。公司推出对3P商家进行减免佣金和服务费等举措,导致佣金率有所下降。由於3P生态处於早期,预计公司未来仍将持续投入,以丰富低价产品供给、针对性补贴等方式吸引低线城市使用者,导致变现端贡献短期或不显着。

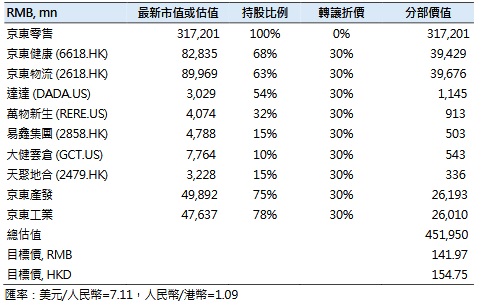

随着用户体验不断优化,用户粘性不断增长,营商环境逐步提升,中长期有望提升变现能力。此外,销售规模的增长也带来了广告投放、快递物流等服务性业务和佣金收入的增长,同时也会带来效率提升、原料采购成本下降,形成良性回圈。因此,我们预计服务收入在2024年回归健康增长,24-26年同比增速可达10%/13%/15%。考虑到京东零售业务调整期进入尾声,基本面走势逐渐好转,有望促进投资者情绪修复。此外,公司可能从国内“以旧换新”政策的实施中受益,我们测算2024年京东零售的分部价值为3172亿元,基於13.0倍2024年预测PE,相较可比公司均值9.2倍预测PE略有溢价。

京东物流:物流行业稳健复苏,自营供应链收入稳定

国家邮政局监测数据显示,截至6月30日,今年我国快递业务量已达800亿件,比2023年提前59天,行业稳健复苏中。2024年第二季度,京东物流收入同比增长15.2%至442亿元;经营利润同比增长328.0%至22亿元。随着公司全球供应链网络的完善,其规模经济效应逐渐显现,以一站式服务助力中国品牌出海,外部一体化供应链客户数量或稳步提升。

投资建议

2024年,京东将以用户体验提升和市场份额增长为重点,继续推进价格竞争力和平台生态建设。京东零售会继续执行低价策略,商超、运动、家俱、家装、汽车以及服务行业等领域的线上渗透率仍有较大提升空间。随着2024年全年整体消费稳中向好,公司各品类增长有望重回健康增速,公司核心带电品类有望持续获得市场份额,商超品类重回良性增长。同时,考虑到电商行业竞争加剧,3P变现端短期贡献不显着,生态建设成效在中长期内有序释放,我们预计公司24-26年营业收入分别为11438/12216/13114亿元,归母净利润分别为305/349/396亿元,对应稀释EPS为9.6/11.0/12.4元,对应PE为13.0/11.2/10.0x;根据SOTP估值法,基於对子公司和投资企业最新市值或估值和30%的折让价值,我们给予2024京东集团合计目标市值4520亿元,对应目标价144元/155港元,评级为“持有”。

风险因素

1)平台生态变现能力不及预期;2)零售、物流行业竞争加剧;3)消费需求复苏弱於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。