中国能源建设 (3996.HK) - 新签合同持续增长

| 投资建议 | 增持 |

| 建议时股价 | $0.890 |

| 目标价 | $1.050 |

事件更新

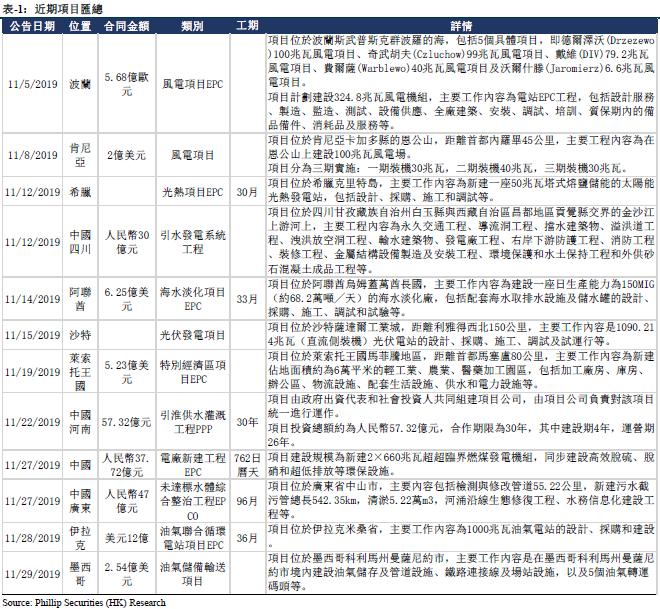

自2019年11月,公司及附属公司签订或中标多个新项目,其中国内项目4个,涉及投资约172亿元人民币;国外项目8个,仍以电站项目为主。主要项目包括:1)附属公司中国能源建设集团广东火电工程有限公司签订波兰波罗的海324.8兆瓦风电项目EPC合同。该项目主要工作内容为电站EPC工程,包括设计服务、制造、监造、测试、设备供应、全厂建筑、安装、调试、培训、质保期内的备品备件、消耗品及服务等,项目合同金额约为5.68亿欧元。2)附属公司中国葛洲坝集团国际工程有限公司与合作方组成的联合体签订阿联酋乌姆盖万150MIG海水淡化项目EPC合同。该项目位於阿联酋乌姆盖万酋长国,主要工作内容为建设一座日生产能力为150MIG(约68.2万吨╱天)的海水淡化厂,包括配套海水取排水设施及储水罐的设计、采购、施工、调试和试验等,项目合同总金额约为美元6.25亿。3)附属公司葛洲坝股份公司作为联合体牵头人,与中国葛洲坝集团三峡建设工程有限公司、河南德汇投资集团有限公司及信阳市水利投资有限公司组成的联合体,被确定为河南省大别山革命老区引淮供水灌溉工程PPP项目的社会投资人。该项目由政府出资代表和社会投资人共同组建项目公司,由项目公司负责对该项目统一进行运作,投资总额约为人民币57.32亿元,合作期限为30年,其中建设期4年,运营期26年。4)附属公司中国能源建设集团国际工程有限公司与合作方组成的联合体,签订伊拉克米桑1000兆瓦油气联合循环电站项目EPC合同,项目位於伊拉克米桑省,主要工作内容为1000兆瓦油气电站的设计、采购和建设。合同金额约为美元12亿,合同工期为36个月。公司现有项目基本保持稳定,国内与国际新签合同、非电工程业务均保持增长态势。根据国家统计局数据显示,2019年10月中国固定资产投资累计年增率为5.2%,相较上个月略微下降,但仍属於温和增长。而当前经济下行压力较大,国家预计会继续加大基建投资拖底经济,货币政策预计会维持稳健偏宽松水平,利好基建板块发展,我们仍旧看好公司在基建板块的增长。

分别与三沙市政府、山东重工签署战略合作协议,寻求业务转型发展

2019年11月19日,中国能源建设集团有限公司与三沙市政府战略合作框架协定签约仪式在三沙举行。据协定,双方将在三沙市基础设施建设、生态保护等方面展开全面合作,共同推进相关重大项目落地实施。7月26日,公司与山东重工集团有限公司签署战略合作框架协议。双方一致同意在工程建设及设备采购、国际业务、高端装备及产业园建设、新能源、资本合作、技术服务和人才合作等领域建立全面战略合作夥伴关系,充分发挥双方在技术、资金、人才、管理、市场、资源等方面的优势,实现互利共赢,共同发展。山东重工是山东省属国有企业,是中国领先、国际知名的汽车与装备制造集团。公司积极发掘合作机遇,寻求业务的转型发展,为将来新的业绩增长点奠定基础。

略微上调目标价为1.05港元,下调为“增持”评级

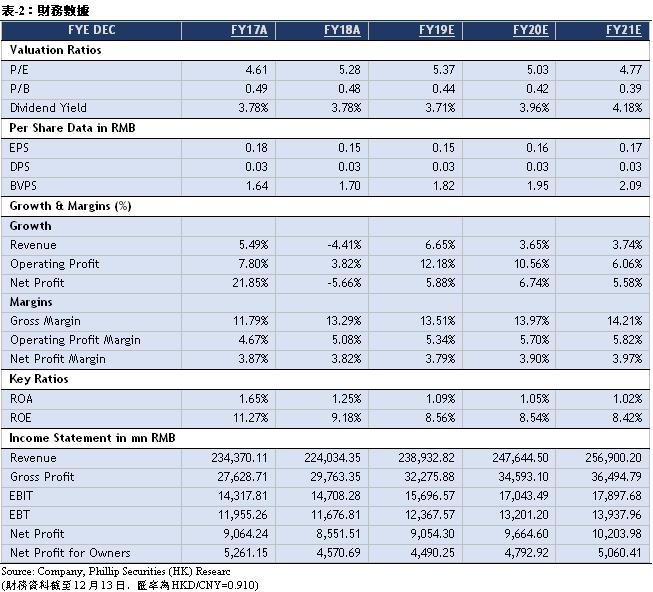

我们调整目标价为1.05港币,对应FY19/FY20/FY21 6.34x/5.94x/5.62x PE,较现价(HKD 0.89 as of December 13, 2019)有+17.98%的升幅,下调为“增持”评级。

风险提示

海外业务发展不及预期;中国基建投资不及预期;中国电力市场投资不及预期;政策风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。