海尔电器 (1169.HK) - 实施高端路线策略 加强农村物流覆盖

| 投资建议 | 增持 |

| 建议时股价 | $14.400 |

| 目标价 | $15.930 |

我们於2017年2月7日与海尔电器的管理层进行了电话会议并对公司进行调研。

投资要点

- 公司实施高端路线策略。产品组合将向高端化发展,洗衣机、热水器的平均售价预计将有所增长。公司要完成从价格驱动到价值驱动的转变。

- 公司未来将重点开发三四线地区及农村物流业务,做到物流的底层市场覆盖。速度和农村渗透率是公司较为看重的两个方面。

- 未来将提高现金利用效率。公司未来将提高股东回报,预计未来将增加回购以及增加派息比率到15%左右。

- 智慧家电的发展。公司将打造智慧家居的平台,平台价值最大,能够捆绑用户、品牌商以及所有的合作夥伴。

公司业务

集团主要於中国从事研究、开发、制造及销售以“海尔”为品牌之洗衣机及热水器。除经营海尔品牌电器的生产销售外,集团还大力发展以日日顺为品牌的渠道综合服务业务,从事多元化品牌家电和其他家居产品的渠道综合服务业务。渠道综合服务业务包括分销业务、物流业务、售後服务业务和电子商务业务。

公司公布了截至2016年9月30日止9个月业绩,前三季收入减少3.5%至人民币458.5亿元。而公司股东应占溢利微升1.0%至18.5亿人民币。

海尔洗衣机、热水器市场占有率排名第一

根据中怡康发布的二零一六年上半年市场研究报告显示,海尔洗衣机的市场份额继续维持全国第一,其中按零售额统计的市场占有率为26.9%,同比增长0.6个百分点;按零售量统计的市场占有率为26.5%,同比上升0.7个百分点。

根据中怡康发布的市场研究报告显示,二零一六年上半年,集团热水器按零售量统计的市场占有率依然保持全国第一,达18.2%,较去年同期增加1.0个百分点。

根据欧睿国际统计资料,海尔大型家用电器2015年品牌零售量占全球市场的9.8%,第7次蝉联全球第一。

行业概览

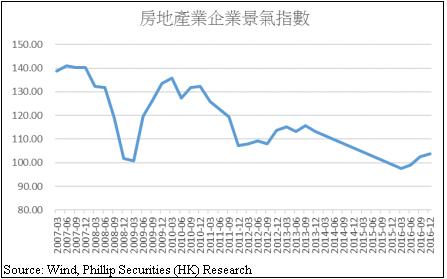

2016年年初开始,房地产业企业景气指数有所回升。

下图显示Wind家用电器行业指数,从图中可以看到2016年初开始家用电器行业指数继续呈上升趋势。

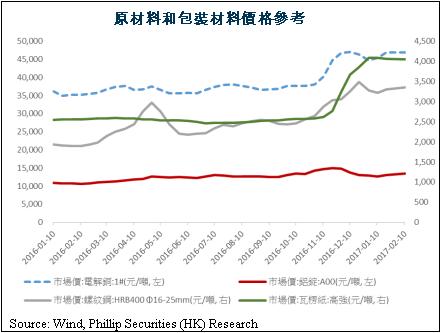

去年年底以来,钢铁、铜等原材料价格出现上涨。另外,国家对於环保的要求使得包装物料价格也出现大幅上涨。另外,2016年9月开始,国家整顿公路运输导致运输上涨,这是全国性的上涨。家电行业去年12月以来出现了涨价潮。

在消费升级、原材料价格上涨的驱动下,小企业因不具备成本优势、面临经营困难等情况而面临淘汰,行业门槛更高。而大企业依靠品质优势和成本优势,有更强的抵御能力。

公司实施高端路线策略

面对上游原材料价格上涨,公司产品有加价压力。在消费升级的机遇下,公司希望能够更多地被消费者认知,产品组合将向高端化发展,洗衣机、热水器的平均售价预计将有所增长。公司产品工艺高端,现时品牌溢价尚没有体现出来,公司未来不会做能占据市场份额但不可持续的价格战,要完成从价格驱动到价值驱动的转变。

公司分销业务占比较大

公司分销业务占比较大。因结构调整为更加良性,预计2016年分销业务的净利润率有所上升。

家电下乡的时候提前透支消费,当时洗衣机热水器销售增长较快,但是10年左右的周期差不多过去,且空调行业从受压到库存清理的过程结束,将回到高速增长。

扩大物流业务网路

中国商务部公布为进一步发展农村生活服务业,扩大农村服务消费,刊发了《关於促进农村生活服务业发展扩大农村服务消费的指导意见》,计划到2020年,建设一批农村生活服务业发展示范县、示范乡、示范村,以形成城乡协调、优质便利、绿色实惠的农村生活服务体系,不断满足农村地区大众化、多元化、优质化的服务消费需求。其中,《意见》还要求加快培育农村电商服务。

2013年12月,海尔电器旗下日日顺物流业务引入阿里巴巴集团作为战略投资者,涉资逾28亿港币。债转股生效後,阿里巴巴持有日日顺物流34%的股份。

公司未来将重点开发三四线地区及农村物流业务,做到物流的底层市场覆盖。这个与阿里巴巴的农村淘宝战略发展一致。目前在大件物流领域,日日顺已经在中国2800多个区县建立了物流配送站。未来海尔将做大物流网路,使分销渠道下沉,直接把货品送到村级,让消费者最快拿到。速度和农村渗透率是公司较为看重的两个方面。

全国所有经销商已实行网络化管理,在“巨商汇”上能看到数据资料,公司通过网络数据做到及时配货和回应。

未来将提高现金利用效率

公司未来将提高现金使用效率。公司2016年现金进行固定收益投资为主。2017年将降低固定收益比例,增加策略性投资如物流并购基金等。2016年注重互联工厂建设和物流自建仓投入,2017年CAPEX现金占比预计将增加至15%左右。公司未来将提高股东回报,预计未来将增加回购以及增加派息比率到15%左右。

智慧家电的发展

智慧家电方面,公司现在基本上所有的家电都已智慧化。公司将打造智慧家居的平台,通过手机微信等操控,因为平台价值最大,能够捆绑用户、品牌商以及所有的合作夥伴。它既可以成为资料的入口,又可以成为用户交互的入口。资料将回馈给设计师,再去改善产品设计、改进服务品质和增加客户黏度,实现优质服务的驱动。

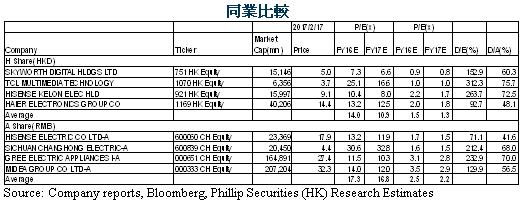

估值

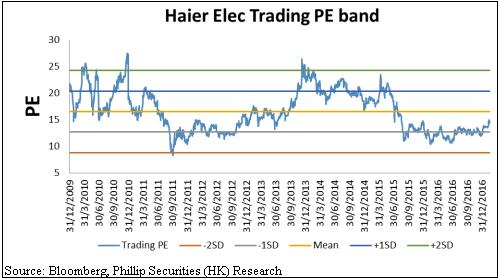

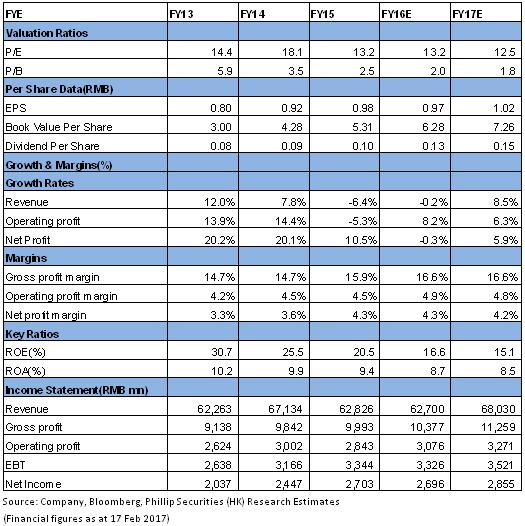

给予“增持”评级,目标价15.93港元。我们预测FY16/17净利润变动为 -0.3%/5.9%,基於-0.2%/8.5%的收入变化。15.93港元的目标价对应14.6/13.8倍2016/2017年预期市盈率。(现价截至2月17日)

风险

原材料、包装材料和物流价格的变动;

家电行业的激烈竞争。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。