华润电力 (836.HK) - 电力行业股价回调的分析

| 投资建议 | 买入 |

| 建议时股价 | $18.420 |

| 目标价 | $33.400 |

电力行业股价回调的分析:

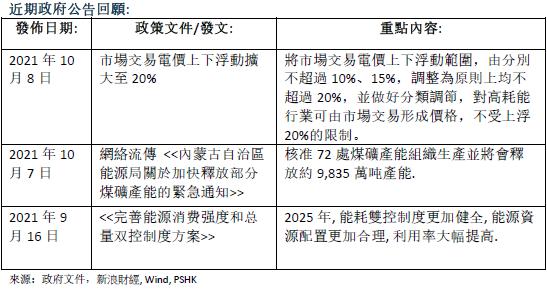

10月7日晚, 网络流传一份内蒙古释放部分煤矿产能通知。 於10月8 日,电力及煤炭行业普遍单日内录得约>10%及>5% 股价回调。 市场普遍认为煤炭价格将会出现较大回调的可能, 从而於影响火电电价上浮。由於动力煤价格从8月份至今累计升幅达到约67%,远高於电价最新上浮20%限制导致价格出现倒挂情况,我们认为煤价下降反而对火电企业利润为正面因素。10月8日, 国务院明确上下浮动幅度从各地约10%/15%上调至20% 。高耗能企业供电价格上浮幅度将不受限制. 相信政策将能够进一步改善火电企业经营状况。

长期而言,我们不改对於华润电力1). 十四-五期间加速转型至新能源发电 及2). A股集资的可能性。 维持对於公司的目标价$33.4HKD。

风险因素:

发电量增长可能会出现回落。

增加煤炭供应,相信能够减轻发电量上升压力。

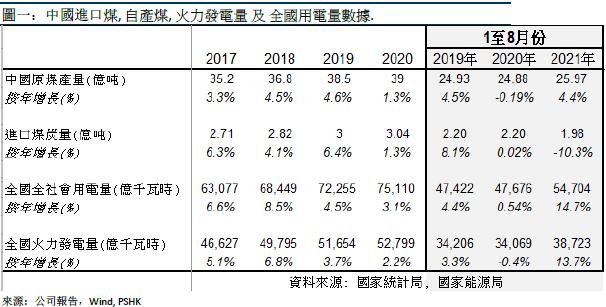

於10月7日晚,一份"内蒙古自治区能源局关於加快释放部分煤矿产能的紧急通知"在网络流传。文中提及核准72处煤矿产能组织生产并将会释放约9,835万吨产能,占2020年中国原煤产量39亿吨约为2.5%。相对2020年1-8月份累计火力发电量增长为13.7%,煤炭供应同期增长仅为4.4%。总体我们认为增加煤炭供应有望能够为火电企业a). 降低煤价减少损失,b). 提供足够煤炭供应,长期对於火电利用小时的稳定提供保证。

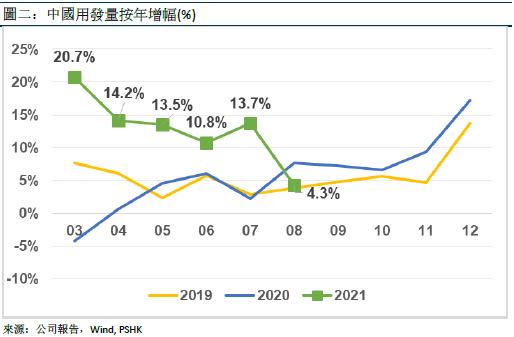

我们相信煤炭供应不足的原因主要为电力需求增长相对较快。2021年1-8月份期间社会用电量与2020/2019年同期比较上升14.7%/15.4%, 原煤产量增长相对较难足够提供所需。

市场交易电价上下浮动扩大至20%, 高耗能行业不受上浮限制。

10月8日,国务院常务会议明确"在保持居民,农业,公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围分别不超过10%,15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。"相信能够进一步改善由煤价上升所带来的火电经营压力,特别对於高耗能企业能够上浮超过20%. 相信整体将会对火电企业利好。

电量增长可能会受到限电而出现回落

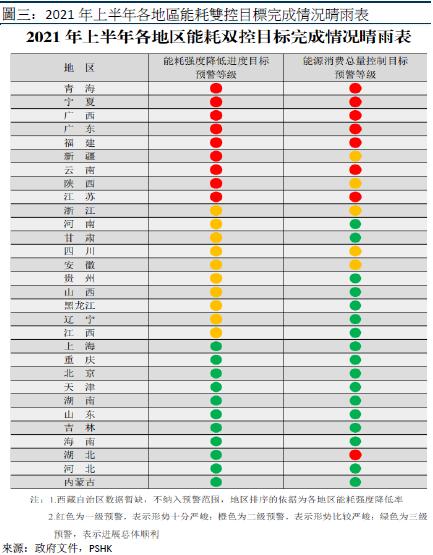

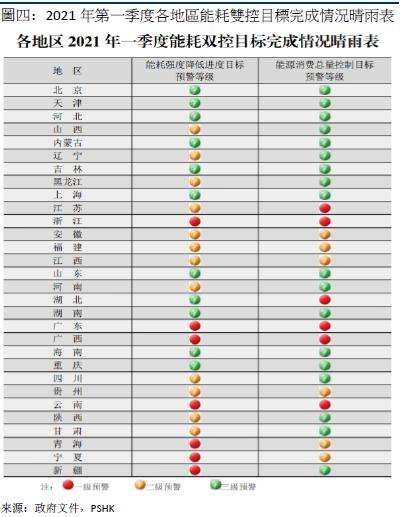

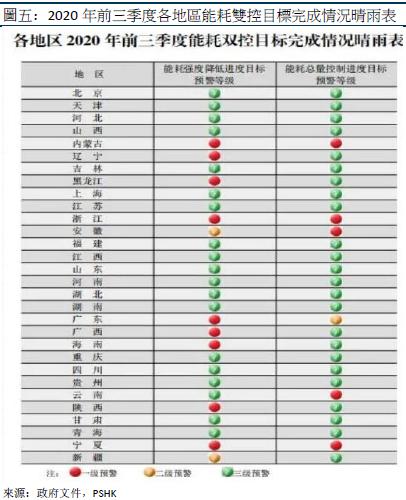

根据发改委於8月17日公布的 “2021年上半年各地区能耗双控目标完成情况晴雨表” 显示, 上半年能耗强度共有9个省不降反升, 为一级预警。 10个省上半年能耗强度降低率未达到进度要求, 为二级预警. 相对2020年前三季度各地区能耗双控目标完成情况晴雨表,相信限电及减排的压力相对较大。 相信能够减轻火电短期因为煤炭价格高及供应有限的压力,反而短期有利於火电企业。

风险因素

1) 疾情控制不及预期。

2) 煤价持续大幅度上升。

3) 新能源装机规模不及预期。

4) 光伏/风电设备价格上升超过预期。

5) 补贴回款速度慢过预期。

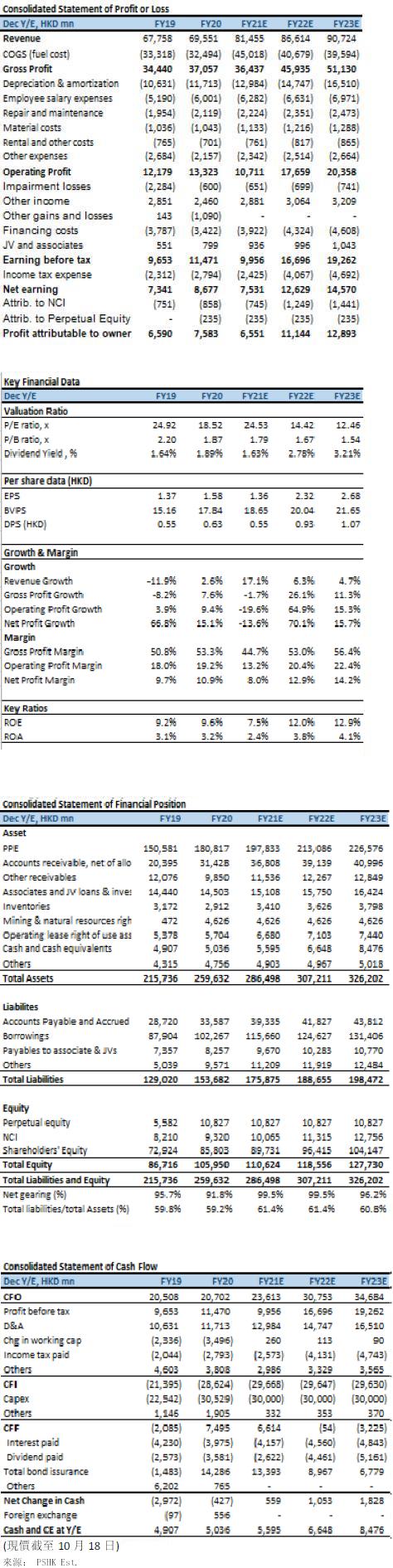

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。