金山软件 (3888.HK) - 三季度业绩出现亏损,静待明年改善

| 投资建议 | 买入 |

| 建议时股价 | $12.320 |

| 目标价 | $18.800 |

投资概要

公司第三季度出现亏损,游戏业务收入下降,云业务、办公软体业务增长显着。我们维持目标价18.8港元,买入评级。(现价截至12月14日)

公司概况

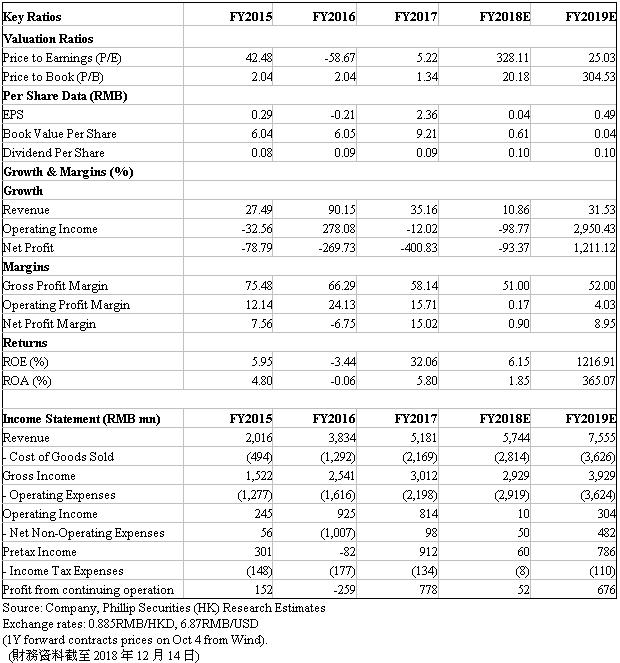

第三季度出现亏损。2018年Q3公司收入为1,537.7百万元,同比增长18%,较18Q2增长14%。来自网络游戏、云服务、WPS办公软件产生的收益分别占收入的44%/39%/17%。18Q3毛利同比下降7%至694.5百万元,较18Q2上升3%。由於业务组合的变化,总体毛利率较17Q3下降了12个百分点至45%,较上季度下降5个百分点。18Q3母公司拥有人应占的亏损为59.3百万元(2017Q3/18Q2溢利分别为238.5/100.9百万元)。扣除股份酬金成本前,母公司拥有人应占亏损为21.6百万元,净亏损率-1%(2017Q3/18Q2溢利306.7/138.9百万元,12%/10%)。

网路游戏收入同比下降。18Q3网络游戏业务实现收入678.3百万元,较上年同期下降了9%,较上季度增长了17%。反映了现有游戏随生命周期的自然回落,但收入同比下降部分被新推出手游贡献收入所抵销,主要是由於7月在iOS平台发布的《剑侠世界2》手游带来的贡献。18Q3公司网络游戏的每日平均最高同步用户人数约为0.7百万,较上年同期下降16%,较上季度下降9%。网络游戏的每月平均付费账户为3.4百万,较上年同期下降16%,较上季度增长5%。

云业务增长明显。18Q3该部分业务贡献收入603.3百万元,较上年同期增长68%,较上季度增长29%,增长主要来自移动视频及互联网用户使用量的稳健提升。

WPS办公软件及服务收入保持增长。该业务第三季度实现收入256.1百万元,较上年同期增长29%,较上季度下降13%。同比增长主要来自WPS Office个人版增值服务的收益实现了快速增长。公司通过为用户提供实用的会员功能及内容服务,提高了用户粘性。而收入的环比下降主要由於季节性回落。

估值结论与风险

我们维持目标价18.8港元。2019年业务可能迎来改善。游戏业务将有新游戏推出,上半年将推出《剑侠情缘2:剑歌行》《剑网3:指尖江湖》,游戏业务收入有望恢复。WPS办公软体将继续货币化,通过提供增值服务提高用户付费积极性。云业务将拓展优势垂直领域,预计将继续保持较高增速。下行风险包括:分部业务增长不及预期;汇率风险等。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。