舜宇光学科技 (2382.HK) - 1H21手机市场降规降配下毛利率提升

| 投资建议 | 增持 |

| 建议时股价 | $223.200 |

| 目标价 | $245.100 |

投资概要

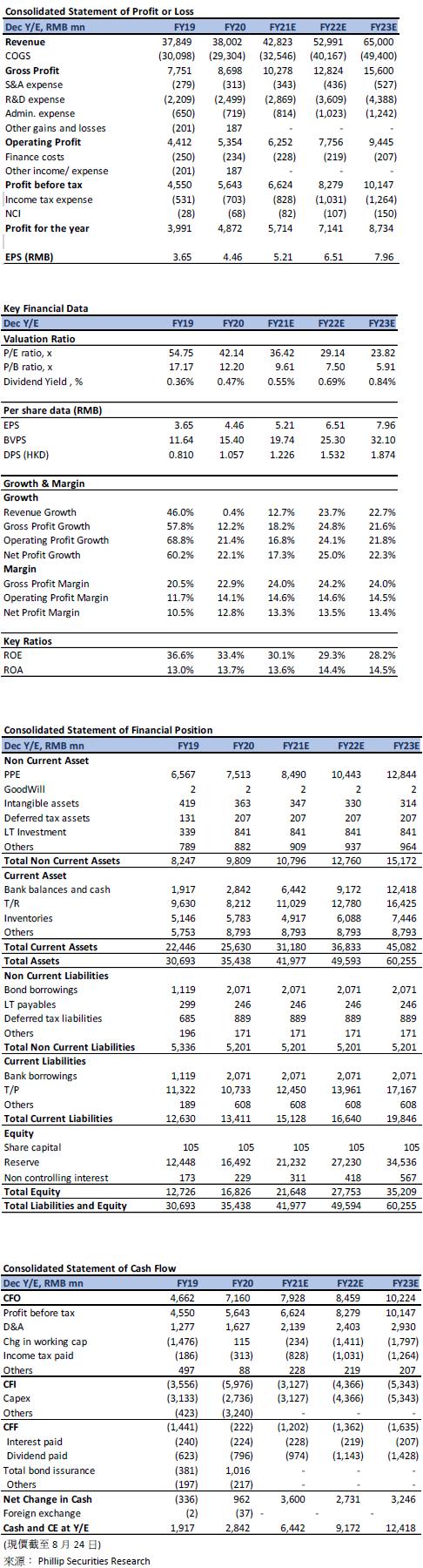

舜宇光学公布公司截至2021年6月30日的中期业绩,期内收入为约198.33亿元人民币,同比增长仅5.1%。整体毛利率同比提升5.4个百分点至24.9%,归母净利润约26.88亿元人民币,同比增53.7%。公司的收入增长低於预期,主要因高端机型销量不佳和手机市场降规降配的趋势延续,而导致抵销公司三大产品(手镜镜头、车载镜头和手机摄像头模组)的部分出货量增长所带来的收入增长;公司净利润符合市场预期,主要因公司的生产线流程优化和自动化水平提升带来的生产效率提高及生产成本下降而导致。

手机相关业务出货量调整 高端产品市场表现短期受压

公司手机镜头的出货量在1H21同比增长约11.1%,管理层对於手机镜头全年出货量指引作出调整,从预计全年增长15%-20%,下调至5-10%;而手机摄像模组的出货量在1H21同比增长约34.5%,公司对其全年同比增长维持20-25%的预测。手机市场降规降配的趋势导致公司高端产品市场表现短期受压,公司6P以上手机镜头出货量在1H21同比增长仅得2.9%,而潜望模组和大像面(芯片面在1/1.7〞及以上)模组的整体出货量在1H21同比下滑了21.0%,导致公司在手机镜头ASP同比有轻微下降,而手机摄像模组ASP(平均销售价格)则有较大的跌幅。公司管理层认为下半年的ASP仍有机会受压,但未来的业务表示乐观,公司除了具备生产线流程优化的能力,成功消化了客户结构变化的影响和导入苹果厂商,认为未来手机市场会重现升规升配的趋势,而且一旦发生,公司具备优势。

车载相关业务超市场预期 加大研发把握市场新机遇

公司汽车相关产品的收入在1H21达约16.14亿元人民币,同比大幅增长72.38%;出货量则同比增长82.0%,续续保持全球第一的市场地位。管理层上调车载镜头全年出货量增长的预测,从20%-25%,上调至30-35%,有望进一步提升市场份额。另外,公司在激光雷达上实现量产收发模块(LiDAR)、光学视窗和多边棱镜,并完成了800万像素自动驾驶镜头、500万像素玻塑混合舱内镜头,以及AR HUD方案配套的核心光学引擎。公司持续加大研发LiDAR、HUD等,以完善产品布局。

AIoT行业提前布局细分市场 确立硬件+芯片+算法的战略

公司在VR/ AR视觉模组市占率行业领先,其中主要客户为Oculus。另外,监於AIoT市场目前仍较分散,公司目标通过3D +TOF(飞行时间)模组加软件开发工具包「SDK」的新业务模式,以深化Smart Eyes的战略,目前公司已实现量产,并已导入扫地机主要客户。

估值与投资建议

考虑到手机相关业务的ASP在下半年预计会受压和公司整体毛利率的提升,我们轻微下调公司2021/ 2022/ 2023年的归母净利润至57.14/ 71.41/ 87.34亿元人民币,21-23年的复合年均增长速度为23.63%,维持给予公司2021年40x市盈率,下调目标价为245.1港元,对应2022/2023年每股市盈率为32.0x/ 26.2x,维持增持评级。

(现价截至8月24日)

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。