金蝶国际 (268.HK) - 云业务增长超预期;惟企业管治受到质疑,料更多资料将披露

| 投资建议 | 中性 |

| 建议时股价 | $9.170 |

| 目标价 | $9.210 |

投资概要

云业务增长动力重回正轨,同时超出我们的预测,但传统ERP业务则逊於我们预期。有关近日沽空报告,我们认为关键的部份在於云之家的关连交易,但集团目前并未有提供进一步的资料,我们预料集团稍後将会披露更多资料。由於云业务发展进程良好,我们给予目标价9.21港元,较此前目标价上调5.4%,维持“中性”评级,潜在升幅0.44%。(现价截至3月20日)

业绩更新

云业务增长动力重回正轨,同时超出我们的预测,但传统ERP业务则逊於我们预期

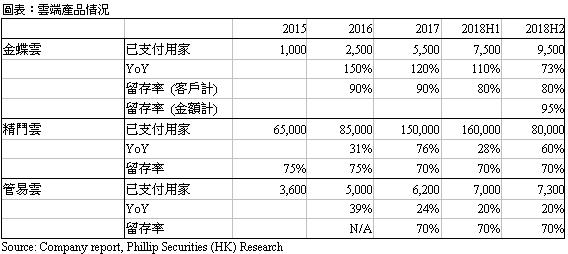

集团公布全年业绩。期内,总收入同比增长21.9%,达到人民币28.1亿;归属股东之纯利上升32.9%至人民币4.12亿;经营现金流则上升9.9%至人民币9.06亿。传统ERP和云业务收入分别增长12.9%和49.5%。就传统ERP而言,KIS和EAS都录得增长,分别为同比6%及19%,但K/3则下跌12%,因为中型客户开始上云。另外,实施与维护均分别同比上升26%和14%,由於EAS的强劲需求。云业务方面,金蝶云收入增长达到54%,其他云服务(精斗云、管易云及云之家)则为40%。金蝶云以客户及金额计的留存率分别有80%和95%。

云业务的增长超越我们的预期 (49.5% vs 45%),在2018年上半年增长放缓後,下半年的增长速度重回正轨,同比增长73.3%。金蝶云苍穹目标服务超大型企业,现时已获得15名客户,包括:华为和温氏等等。然而,传统ERP业务的增长逊於我们预期 (12.9% vs 17%),主要由於中型企业上云使K/3收入减少。毛利率高於我们预期0.7%,而扣除投资性房地产公允值收益的经营利润则略低於我们的预测,约2.4%。

近期事件

在3月18日,有报告指集团透过关连交易、依赖行业税服优惠、政府补贴及房地产投资收益来虚增利润。

就行业税务优惠和政府补贴而言,我们认为软件公司在中国可享有税务优惠十分正常,因为软件行业为中央政府重点扶持的行业之一,所以我们倾向相信该税务优惠不会在短期内改变。另外,管理层亦解释公司因承接相应的政府科研项目而获得的政府补贴,并非无偿性补贴。

房地产投资收益方面,由於集团一直有向公众披露此分部资讯,我们认为市埸已经充分了解这项收益。虽然集团并没有清楚交代租约细节,但由於房地产投资并非集团主要业务,所以能够理解。正如我们的报告,我们一般会把房地产投资收益扣除,所以我们不认为这部份存在太大风险。

我们认为关键的部份在於云之家的关连交易,集团在2016年6月出售,并且在2019年3年回购,报告批评集团把主要产品的亏损转移到表外的云之家。然而,事实上文中表示这只是一个「推断」(Inference),换言之,依赖现有资料其实未能下一个有力的结论。但我们亦认为报告中所提出有关云之家出售及回购的疑点值得进一步调查。遗憾地,与管理层的电话会议中,集团未能提供更多有关这项交易及云之家财务数据的细节,我们预料集团稍後将会披露更多资料。目前,集团公布了在2018年年底只向云之家借款人民币0.29亿元,给予关联方的贷款大幅上升主要向青岛鑫润置业有限公司贷款,贷款为青岛金蝶软件园土地款,这有助释除集团提供大量资金予云之家的疑虑,但仍然没有解释有否进行表外亏损转移。假如集团未能妥善回应这质疑,这无疑有损投资者的集团企业管治的信心,使估值下跌。

通过其计算,报告同时批评集团的核心经营利润过低。但我们认为单独分析总核心经营利润有所偏颇,由於云业务目前正录得亏损,假如只单独看总核心经营利润,这无疑低估了云业务的价值,这正正是集团最有价值的部份。

估值

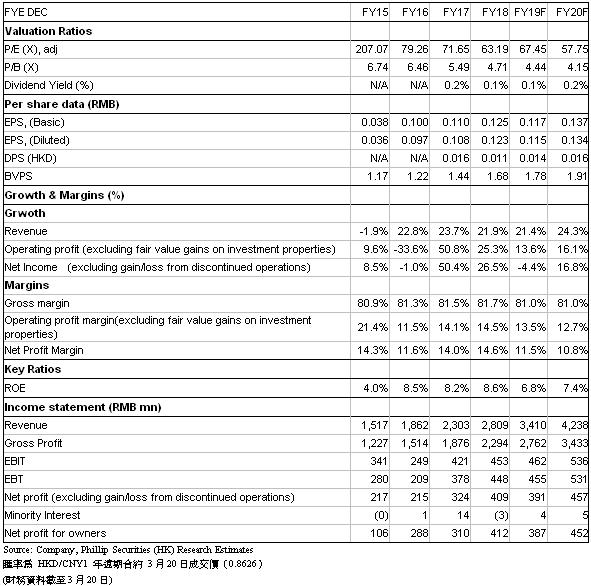

我们采用分类加总估值法,把集团业务分成三部份: 1)传统ERP业务 (P/E)、2)云端业务 (P/S)和3)投资房地产业务 (账面估值)。我们预测2019年传统ERP业务的每股盈利为RMB 0.115元,较原先估计下降8.7%,并给予目标市盈率15倍,由於我们预期增长会降至单位数;预测2019年云端业务每股销售为RMB 0.386元,较原先估计上升3%,维持目标市销率为13倍;对投资房地产业务则采用账面估值,得出每股估价为RMB 0.55元。最後,加上2018年每股净现金为RMB 0.46,得出目标价9.21港元,较此前目标价上升5.4%,维持“中性”评级,潜在升幅0.44%。(HKD/RMB: 0.8626)

风险提示

1. 云端发展不及预期

2. 中国经济走势转差

3. 云端ERP的出现令传统ERP软件受到一定打击,尤其对中小企客户

4. 集团未有进一步披露资料,并妥善回应沽空报告

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。