银河娱乐 (27.HK) - Q3业绩略超预期

| 投资建议 | 买入 |

| 建议时股价 | $26.800 |

| 目标价 | $35.000 |

Q3表现略优於预期

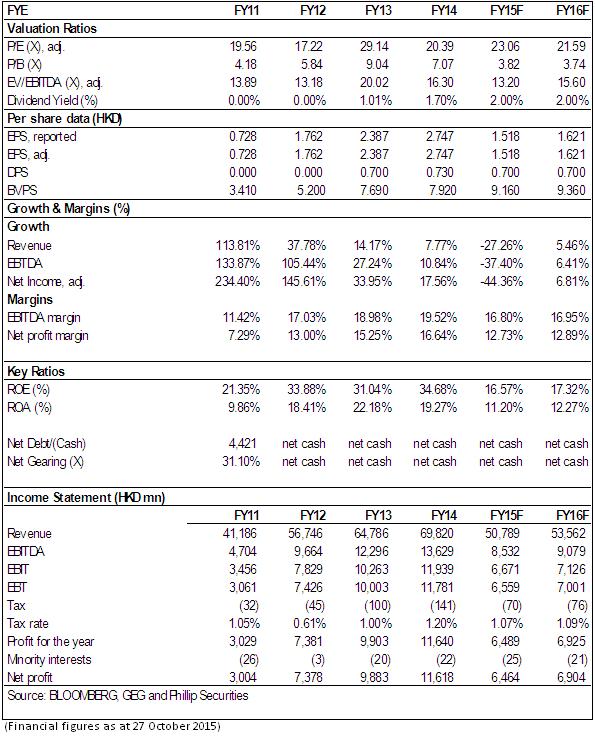

银河娱乐Q3收益为123亿港元,同比下跌29%,环比上升5%,经调整EBITDA为21亿港元,同比下跌36%,环比上升13%, 其中Q3博彩业务净赢率偏低令EBITDA减少约 1.3亿港元。

Q3公司旗下酒店的入住率保持在99%的高水准,两大主要品牌资产表现各异,其中澳门银河的表现更具竞争力。Q3澳门银河收益为87亿港元,同比下跌22%,环比上升9%,经调整EBITDA为17亿港元,同比下跌 30%,环比上升19%。值得一提的是非博彩收益达7.42亿港元,同比上升 92%,环比上升 60%。

澳门星际酒店收益为29亿港元,同比下跌 48%,环比下跌 7%,经调整 EBITDA 为5.14 亿港元,同比下跌 43%,环比上升 1%。

整体而言,银河娱乐在Q3表现良好,环比Q2出现增长,全年的收入和利润跌幅收窄,反映了中场业务的增长已经能够部分补偿贵宾厅的持续疲弱,此外度假需求和新项目入市也增强了银河娱乐的吸引力。

经营表现的新变化

贵宾厅以外的业务的(中场、角子机及非博彩)快速成长、缩减成本以及新项目推出是银河娱乐在经营表现的积极变化。尽管整体澳门博彩行业尚未完全走出低谷,但这些变化对於可持续成长和获取市场份额具有积极作用。

银河娱乐的市场重心正转向非贵宾厅业务,中场、角子机及非博彩的收入比重由2014年Q3的三分之一提升到目前的约50%,而EBITDA比重则占据主导地位。预期非贵宾厅业务的收入和EBITDA比重将持续上升。

澳门银河二期和澳门百老汇在Q2的开业为公司提供了新的增长动力。其中澳门百老汇在Q3录得收益为 1.89 亿港元,录得经调整 EBITDA 亏损 100 万港元, 基本在运营的第一个财政季度中实现了盈亏平衡。此外,缩减成本的努力则在Q3节省超过1亿港元,预期在未来18个月节省约8亿港元。

资产负债表保持稳固

截止2015年9月末,银河娱乐的现金为60亿港元,净现金48亿港元,债务总额的显着减少与公司偿还了库务管理相关的债务有关。未来1年的资本开支项目主要包括路氹三、四期的勘察工程和海外市场的策略投资,预期支出额度有限。

风险

中央政府对於澳门博彩的管控政策;

贵宾厅需求疲弱;

澳门本地及周边地区的竞争对手实力增强;

澳门的工资和通胀因素。

估值

银河娱乐的Q3资料略优於预期,反映了公司基本面的积极变化以及需求的平稳复苏。而政府在逐步放松博彩业管控和鼓励澳门旅游业方面已经释放出一些积极信号,我们认为这些信号将对澳门博彩业尤其是银河娱乐的业绩产生正面的推动作用。我们给予银河娱乐“买入”评级,12个月目标价35港元,相当於2016年度的15.6倍的EV/EBITDA比率和22倍的预期市盈率。(现价截至10月27日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。