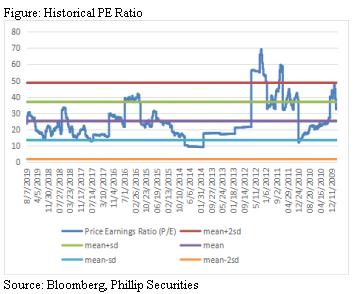

澳优 (1717.HK) - 自有品牌羊奶粉高端市场高速增长 开拓老年人羊奶粉市场

| 投资建议 | 买入 |

| 建议时股价 | $11.000 |

| 目标价 | $15.700 |

投资概要

澳优近期受到沽空机构Blue Orca报告阻击,指控澳优夸大婴幼儿配方奶粉进口数据、收入及利润,低报其人力及雇员成本,误导中国消费者羊奶粉功效,收购云养邦香港40%股权属於虚假交易,以及质疑分销商独立性。澳优当日股价大跌并需要停牌,需要发布澄清公告逐点反驳。澳优同时成立独立调查委员会,并已发布首阶段报告。

当中关於夸大进口数据、收入及利润,澳优称所有进口数据均有文件支持,报告中仅计算进口代理商装运数目,经扣除存货水平,并无计算送达长沙工厂後所产生的间接成本及所进行的增值过程,以及并无计算向本地进口商采购的进口基粉。独立顾问也发现海关记录所显示的2017年羊奶粉进口量,较沽空报告高154%。关於低报荷兰人力及雇员成本,则是由於荷兰及国际会计准则差异所致。

我们仍然看好澳优中长期业务的发展,虽然中国面临出生率下降的问题,但行业消费升级持续,2019年上半年整体婴幼儿配方奶粉行业按年有中单位数字增长,主要受惠於平均售价的提升,预计未来趋势将持续。澳优一直有进行消费者调研,从而针对性地进行消费者教育,提升羊奶产品的认知度。有见出生率的下降,已推出小童羊奶粉产品,未来计划推出全家粉,针对成人及老年人客户群,以拓展新的市场。

澳优2019年上半年在1至3岁年龄段进口配方羊奶粉市场中,Kabrita在中国市场的销售份额达64.4%,占进口配方羊奶粉总量61.7%,继续稳坐进口婴幼儿配方奶粉的龙头位置。

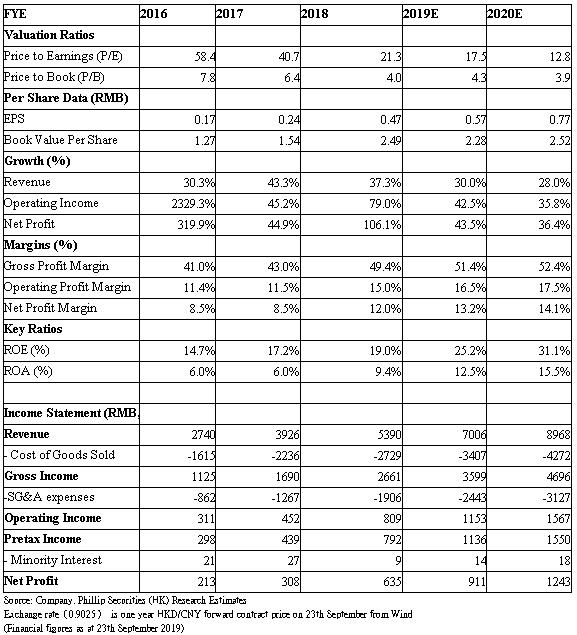

其中期收入按年增21.9%至5.65亿元人民币,当中自家品牌羊奶粉增长达45.3%,自家品牌牛奶粉销售见放缓,但仍有20.7%的增长,当中有机配方牛奶粉增幅达52.3%。整体自家品牌占总收入比例按年增6.3个百分点至86.7%。受惠於自家品牌占比的提升,上半年毛利率按年提升5.7个百分点至52.1%。销售及分销费用占收入比率按年基本维持在27.4%。

我们预计,下半年整体收入增长将快於上半年。当中自家品牌牛奶粉业务上半年增长放缓主要由於去年同期基数较高,以及市场监管总局注册出现延误,部分至3月才获批,另外一部分仍待审批。随着更多品牌於2019年底完成注册,该业务预计能在下半年逐渐恢复增长动力。

至於私人品牌及黄油业务上半年按年有所下跌,主要由於将其产能腾出生产羊奶粉产品,随着新工厂落成,预计将能逐步舒缓产能有限问题。澳优计划在第二季终止黄油业务,下半年仍有库存会出清,往後该业务将归零。我们维持买入评级,目标市盈率25倍,目标价15.7元。(现价截至2019年9月23日)

估值结论

我们维持买入评级,目标市盈率25倍,目标价15.7元。需要留意的风险包括,中国乳业政策变化,市场竞争恶化以及原材料价格大幅波动。(现价截至2019年9月23日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。