龙光地产 (3380.HK) - 利润率达历史新高和首次派发中期股息

| 投资建议 | 买入 |

| 建议时股价 | $7.280 |

| 目标价 | $8.800 |

投资概要

- 受惠於深圳高利润项目的入账,集团的毛利率和核心利润均创历史新高

- 监於销售极为强劲,集团上调2017年全年销售目标,从原来的345亿人民币上调至370亿人民币,预计2020年全年销售目标将会增长至800亿人民币

- 集团宣布派发中期股息和特别股息,为集团上市以来首次派发中期股息,合共每股0.22港元

公司概况

2017年上半年业绩於同业中脱颖而出: 龙光地产於2017年上半年取得极为优秀的业绩,合约销售上升34.2%至193.1亿人民币,完成全年销售目标的56%。 受惠於强劲的销售,龙光地产上调其全年销售目标,从345亿人民币上调至370亿人民币。 於报告期内,龙光地产收入飙升94.6%至123.8亿人民币,毛利率大幅上升至39.5%,创历史新高,受惠於收入上升和毛利率的新高,毛利上升153.2%至48.9亿人民币,此外,核心利润率也创历史新高,於报告期内核心利润率为20.6%,核心利润於报告期内上升195.4%至25.5亿人民币。 股东应占溢利上升166.1%至34.0亿人民币,每股盈利增加164.7%至0.7125港元。 监於集团於报告期内亮丽的业绩,龙光地产宣布派发中期股息每股0.19港元,为上市以来首次派发中期股息,同时宣布派发特别股息每股0.03港元。

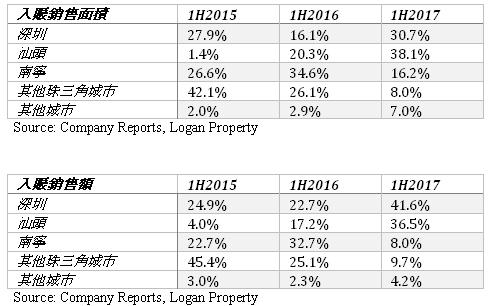

集团在大湾区的战略定位为其优秀表现关键: 於2017年上半年,集团的毛利率和核心利润率均创历史新高,利润率创历史新高的原因为集团於深圳的高利润率项目入账所致,根据资料显表示,2017年上半年约30.7%的入账销售面积和41.6%的入账销售额是由深圳项目所贡献的。 与2016年上半年和2015年上半年比较,该两年深圳区域的贡献并不如2017年上半年的多,因此该两年的利润率与2017年上半年相比较低。

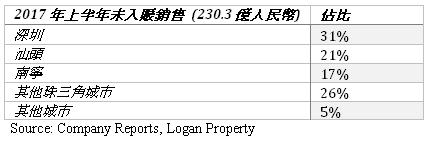

截至30/6/2017,龙光地产有大量尚未入账的销售,总数约230.3亿人民币,当中深圳和其他珠三角地区的销售额约占一半,特别是深圳地区的毛利率预计将高达40%。 因此,我们预计龙光地产的整体毛利率未来数年将维持在30%以上。

集团绝大部分的土地储备均位於大湾区: 於报告期内,龙光地产取得27个新项目,当中有6个项目是透过招拍挂方式获得,而余下21个项目则是透过收购和城市更新方式取得。 截至30/6/2017,龙光地产土地储备总建筑面积达2,789万平方米,若以可售资源计算,该批土地储备价值达3,880亿人民币,当中约3,145亿人民币或81%的可售资源是由大湾区所贡献的。 大湾区的项目,特别是深圳的项目,将受惠於国策并预计将会有较高的利润率,此将有利於龙光地产保持其毛利率於30%或以上。

估值和风险

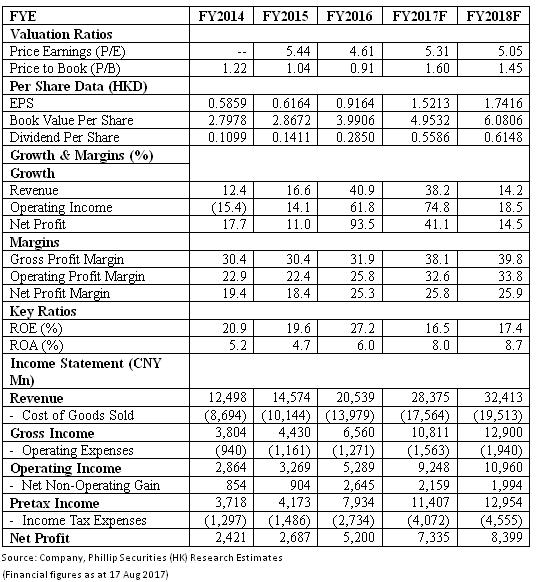

我们的估值模型显示龙光地产的目标价为8.80港元: 龙光地产於2017年上半年发出盈喜,该盈喜标志着集团快速增长期的开始。 集团於大湾区的经验和布局对集团未来维持高於同业的利润率极为有利。 我们对集团未来的物业发展计划感到十分乐观,其因为集团於大湾区多年布局和其发展项目位於各城市的上佳位置,加上中央政府宏观政策的配合下,我们认为龙光地产於未来数年将会有可观的增长。 因此,我们提升龙光地产的目标价至8.80港元,相当於5.31倍市盈率和1.60倍市帐率,调升评级至「买入」级别。(现价截至8月17日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。