中国燃气 (0384.HK) - 目标价已达成,再次给予“增持”

| 投资建议 | 增持 |

| 建议时股价 | $7.990 |

| 目标价 | $9.170 |

公司简介

中国燃气控股有限公司是一家在香港联交所上市的天然气运营服务商,主要於中国大陆从事投资、经营、管理城市燃气管道基础设施,向居民和工业用户输送天然气,建设及经营加油站和加气站,开发与应用石油、天然气相关技术,是中国最大的跨区域城市燃气分销商和集管道天然气、液化石油气分销为一体的燃气运营商。

投资概要

公司2012年录得营业收入189.34亿港元,较2011年同期的158.62亿港元增加了19.4%;实现净利润则由2011年的6.26亿港元大幅增加了52.4%至9.54亿港元;折合实现基本每股盈利0.22港元。

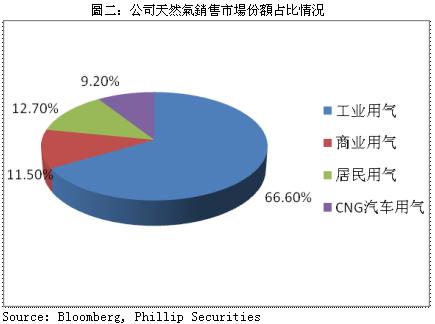

管道燃气业务销售收入同比增长37.2%至76.62亿港元,占公司总营收的比例增至40.5%。公司2012年全年累计销售天然气55.63亿立方米,同比增长25%。工业、商业、居民、CNG汽车用气分别占公司销量的66.6%、11.5%、12.7%、9.2%。

公司液化石油气业务2012年录得销售收入79.93亿港元,同比增长20.1%;经营收益扭亏为盈,由2011年的2240万港元的亏损增长至8070万港元的盈利。液化气销售量同比减少9.2%至89.4万吨。

由於居民用户占天然气市场中的份额并不大,政府限价的影响并不大,反而反而使得下游分销企业对工业用户而言具有一定的定价权。公司管理层亦表示能够及时将额外成本转移至终端用户。

公司已与中石化达成战略合作框架协议,共同成立合资公司,拓展液化石油气市场和大型城市管道燃气专案。我公司未来将从中石化庞大的分销网路中收益。

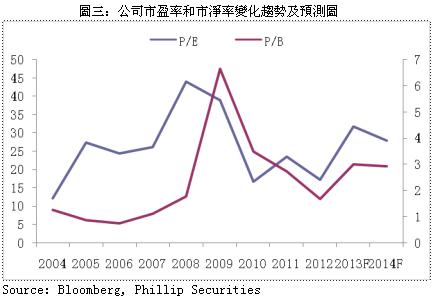

公司的业绩保持稳定增长,符合我们此前的预期,其股价亦已达成我们此前设定的目标价位。总体来看,我们仍对公司的2013年业绩维持强烈的乐观预期,综合考虑将其6个月目标价增至9.17港元,维持“增持”评级。

公司2012年录得营业收入189.34亿港元,较2011年同期的158.62亿港元增加了19.4%;实现净利润则由2011年的6.26亿港元大幅增加了52.4%至9.54亿港元;折合实现基本每股盈利0.22港元。

管道燃气业务销售收入同比增长37.2%至76.62亿港元,占公司总营收的比例增至40.5%。公司2012年全年累计销售天然气55.63亿立方米,同比增长25%。工业、商业、居民、CNG汽车用气分别占公司销量的66.6%、11.5%、12.7%、9.2%。

公司液化石油气业务2012年录得销售收入79.93亿港元,同比增长20.1%;经营收益扭亏为盈,由2011年的2240万港元的亏损增长至8070万港元的盈利。液化气销售量同比减少9.2%至89.4万吨。

天然气“十二五”规划表示将尽快形成市场化定价机制。预计上游企业将会提高天然气出厂价格,而天然气终端价格则受政府干预的影响,短期内难以大幅提高。尽管如此,由於居民用户占天然气市场中的份额并不大,政府限价的影响并不大,反而反而使得下游分销企业对工业用户而言具有一定的定价权。公司管理层亦表示能够及时将额外成本转移至终端用户。

公司已与中石化达成战略合作框架协议,共同成立合资公司,拓展液化石油气市场和大型城市管道燃气专案。我们认为,公司未来将从中石化庞大的分销网路中收益。如果充分利用中石化的液化石油气资源,公司LPG业务未来的利润率以及市场份额均将有较大提升空间。在天然气业务方面,中石化亦将协助公司进行分销网路的建设,并保证上游供应。

估值

公司的业绩保持稳定增长,符合我们此前的预期,其股价亦已达成我们此前设定的目标价位。总体来看,我们仍对公司的2013年业绩维持强烈的乐观预期,综合考虑将其6个月目标价增至9.17港元,维持“增持”评级。

财务预测

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。