贵州茅台 (600519.SH) - 业绩稳健增长,提价提振市场信心

| 投资建议 | 买入 |

| 建议时股价 | $1609.000 |

| 目标价 | $1789.000 |

公司是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒。茅台酒是中国大麯酱香型酒的鼻祖,被尊称为“国酒”。目前,43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间,茅台王子酒、茅台迎宾酒满足了中低档消费者的需求,15年、30年、50年、80年陈年茅台酒填补了极品酒、年份酒、陈年老窖的空白,公司产品形成了低度、高中低档、极品三大系列70多个规格品种。2022 年,公司品牌价值超万亿,连续第七次位居全球烈酒品牌价值排行榜榜首。

公司业绩点评

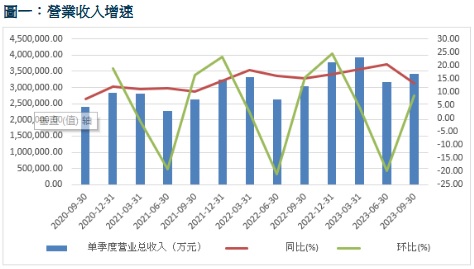

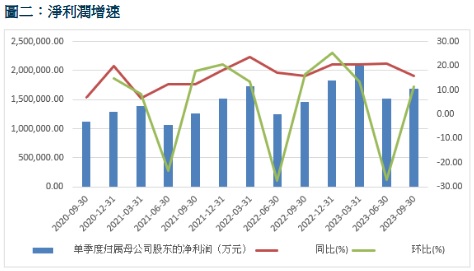

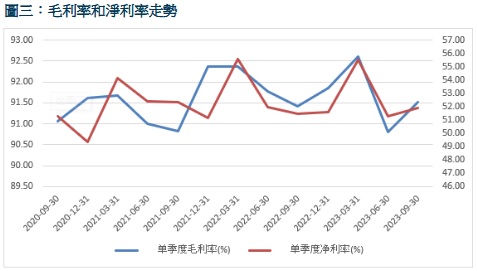

公司2023年前三季度实现营业总收入1053.16亿元,同比增长17.3%;其中营业收入1032.68亿元,同比增长18.48% ,归属於上市公司股东的净利润528.76 亿元,同比增长 19.09%;归属於上市公司股东的扣除非经常性损益的净利润528.16亿元,同比增长18.97 %;毛利率为91.71%,同比减少0.16个百分点,净利率为53.09%,同比减少0.05个百分点,每股收益42.09元,同比增长19.09%。其中 2023年第三季度实现营业总收入343.29 亿元,同比增长 13.14%,其中营业收入336.92亿元,同比增长14.04% ,归属於上市公司股东的净利润168.96 亿元,同比增长 15.68%。归属於上市公司股东的扣除非经常性损益的净利润168.68亿元,同比增长 15.30%;毛利率为91.52%,同比增长 0.10个百分点,净利率为51.93%,同比增长 0.45个百分点,其中毛利率同比上升主要原因是直销占比提升。第三季度营业收入增长较前两季度略有放缓原因是季节性特徵,在淡季背景下公司调控发货节奏有利於维持市场竞争力。费用率方面,2023第三季度销售费用率/管理费用率/研发费用率分别为3.79%/5.65%/0.08%,分别同比+0.75pct/-0.90pct/-0.10pct。销售费用率提升主要是 1935 等系列酒市场化投入加大,随着规模效益,管理费用持续下降。

按业务类型划分收入

公司主要业务是茅台酒和其他系列酒两大产品线。公司推行“做强茅台酒,做大系列酒”的双轮驱动战略。茅台酒以本地优糯高梁为原料,用小麦制成高温曲,具有用曲多、发酵期长、多次发酵、多次取酒等独特工艺,酿制茅台酒要经过两次下料、九次蒸煮、八次摊晾加曲(发酵七次)、七次取酒,生产周期长达一年,再陈贮三年以上,勾兑调配,然後再贮存一年,使酒质更加和谐醇香,绵软柔和,方准装瓶出厂,全部生产过程近五年之久。茅台酒定位高端酒,定价千元及以上价格,包括飞天商标和五星商标的 53°和 43°茅台、陈年茅台酒(15 年、30 年、50 年、80 年)以及珍品及精品茅台酒、 茅台生肖酒、礼盒茅台酒等在茅台和陈年茅台基础上做的各类不同容量的品种,其中,500ml 53%vol 经典飞天茅台是茅台酒的核心单品。公司近年来不断加强茅台酒产品创新,推出年份酒、生肖酒、节气酒等非标产品,产品矩阵不断丰富。系列酒主要是一曲三茅四酱:贵州大麯、华茅、王茅、赖茅、汉酱、仁酒、王子、迎宾。茅台 1935 更弥补公司整体千元价格带空缺,打开系列酒发展天花板。

分产品看,2023 年前三季度茅台酒实现营收 872.70亿元,同比增加17.30%,占比84.51%,同比减少0.85个百分点。系列酒实现营收155.94亿元,同比增加24.35%。占比15.10%,同比增长0.71个百分点。2023年第三季度茅台酒实现营收 279.91亿元,同比增加14.55%,占比83.08%,同比增加0.37个百分点。系列酒实现营收55.20亿元,同比增加11.69%,占比16.38%,同比减少0.34个百分点。茅台酒收入稳健增长主因100ml 小茅台、生肖酒及茅台精品投放量加大以及24 节气酒等新品陆续上线,茅台产品矩阵日趋完善,且得益於销售管道优化。而系列酒增速趋缓原因是第三季度淡季公司调控发货控速、维护市场价格,实现旺季提高销量、淡季维持价格策略。

公司线下管道扁平化与直营化发展。近年来,公司不断加码自营直销,酒类电商已渐成为消费者购酒的重要途径之一。2023年5月,中国酒业协会与京东超市联合发布《2023线上酒类消费趋势报告》。报告显示,2018 年-2022 年线上酒类总体保持稳步增长,分酒类来看,洋酒、葡萄酒、白酒成交额复合年均增长分别超50%、40%和25%,线上购酒正逐渐成为主流购买方式。

分管道看,2023年前三季度公司直销管道营收462.07亿,同比增长44.93%,占比 44.92%,同比提升8.25个百分点。2023年前三季度公司批发管道营收 566.57 亿元,同比增长 2.90%,占比 55.08%,同比下降8.25个百分点。

2023年第三季度公司直销管道营收 147.87 亿,同比增长35.26%,占比 44.13%,同比提升6.91个百分点,批发管道营收187.24亿元,同比增长1.52%,占比55.87%,同比下降6.91个百分点。直销占比进一步提升,主因 i 茅台和直营管道成交量提升。作为自营电商平台,2022 年 3 月 31 日 i 茅台开始试运行,2023年前三季度「i茅台」数位行销平台实现酒类不含税收入148.71亿元,同比增长 75.75%,占直销管道营收32%;2023年第三季度「i茅台」数位行销平台实现酒类不含税收入55.33亿元,同比增长36.77%,占直销管道营收37.42%,同比增长0.41个百分点。 预计未来随着产品结构趋於完善,平台业绩有望进一步提升。

2023年11月1日,公司发布重大事项公告,经公司研究决定,自 2023年11月 1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为 20%。据“茅台时空”统计的资料显示,本轮提价系自茅台2001年上市以来的第8次调价。之前的调价时间分别在 2001年、2003年、2006年、2008年、2010年、2012年和2018年,调整幅度在10%-35%区间。飞天茅台坐拥强大品牌力,此次提价不涉及市场指导价格,调价飞天茅台出厂价上浮至约1169元/瓶,出厂价提高有利於适当控制经销商利润空间,刺激经销商囤货,提高飞天茅台出厂销量,标志着涨价机制重回市场,直接增厚公司营业收入和利润,从行业方面看,当前白酒行业仍然承压,提价有利於带动行业整体估值溢价,促进消费复苏。四季度是春节囤货白酒行业消费旺季,此次涨价具有较强市场基础。从产品整体结构看,此次提价打破行业天花板,有利於飞天茅台价位以下产品提升价格,优化整体产品结构。

估值及投资建议:

11 月 20 日,公司公告拟在 2023 年度内实施回报股东特别分红,拟向全体股东 每股派发现金红利19.106元,合计拟派发现金红利240.01亿元(含 税)。公司连续 9 年分红比例超过 50%。本次特别分红回报股东,提振市场信心,与投资者分享红利,有利於吸引长期资金提升公司估值。

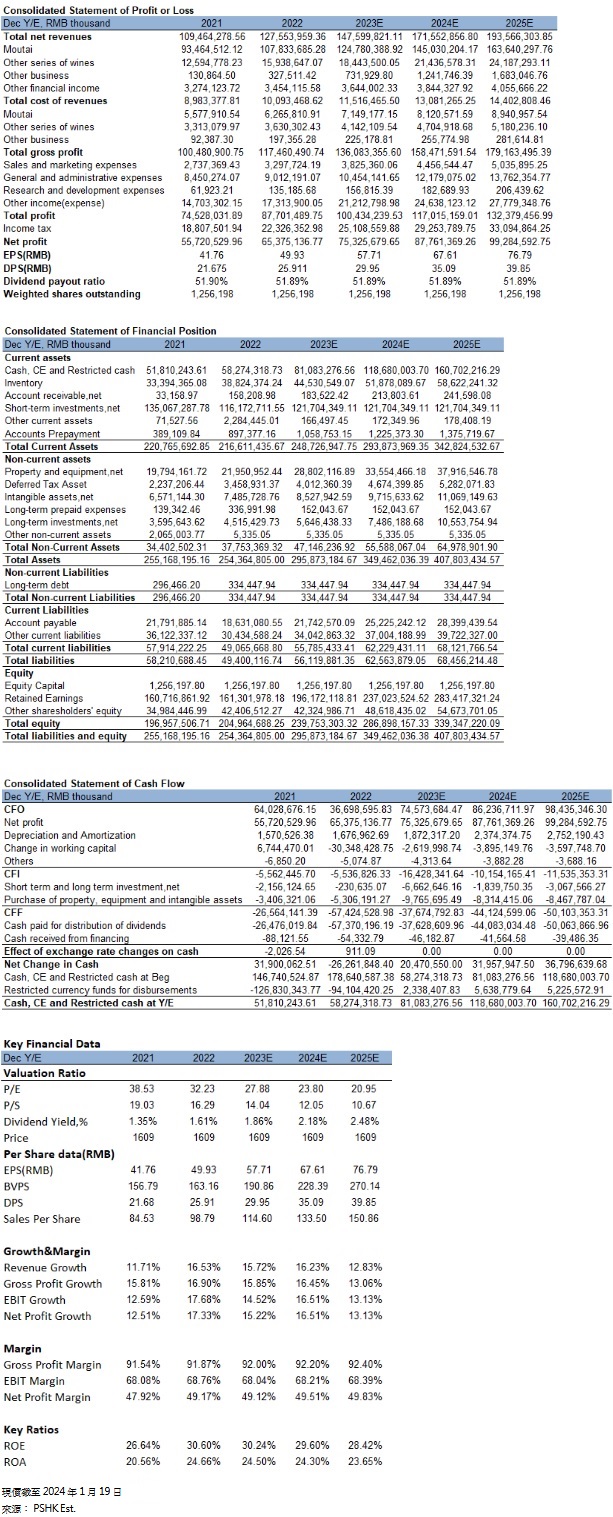

考虑到茅台酒核心大单品为飞天茅台,其主要消费场景如高端商务宴请及礼赠需求具有刚性,受宏观经济波动影响较小。且2023年第三季度公司咖啡和巧克力的联名产品有效触达了更多年轻消费群体,体现了公司聚焦酒业的同时不断尝试产品创新,建立“酒”产品为核心的产业生态。我们预测公司的营业收入在2023-2025年分别增长16%/16.50%/13%至1439.56亿元、1677.09亿元、1895.11亿元,每股盈利EPS为57.71/ 67.61/ 76.79元, 对应市盈率(P/E) 27.88/ 23.80 / 20.95x,而公司过去三年的平均P/E约43.04,给予公司2023年31倍P/E ,并给予1789元人民币目标,给予”买入”评级。(现价截至1月19日)

风险提示:(1)消费力下行抑制行业需求;(2)行业政策发生变化。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。