大酒店 (45.HK) - 集团的资本开支将有良好回报

| 投资建议 | 中性 |

| 建议时股价 | $13.180 |

| 目标价 | $12.500 |

投资概要

- 北京王府半岛酒店的大型翻新令该酒店的第一期新客房在平均可出租客房收入有大幅度增长,该增长预期将不但抵销客房数量减少对收入的影响,还可提供更大的客房收入

- 新酒店建设项目均有良好的进度

公司概况

2017年上半年业绩胜预期: 於2017年上半年,大酒店的总收入轻微下跌约0.4%至25.96亿港元,EBITDA则上升7%至5.61亿港元,主要原因是酒店行业大致上开始回暖。 股东应占溢利於报告期内增加162%至5.19亿港元,股东应占溢利大幅上升的主要原因是於2017年上半年,物业重估收益大幅上升565%至3.59亿港元,为股东应占溢利增长贡献相当大的一部分。 於该笔物业重估收益内,绝大多数的物业重估收益是由集团全资拥有的浅水湾综合项目所贡献的。 撇除物业重估收益及其他非经常性收入和支出,股东应占基本盈利增长了19%,相当於每股0.12港元的基本盈利。

北京王府半岛酒店的翻新项目分阶段完成: 於2015年,大酒店已开始北京王府半岛酒店的翻新工程,该酒店的第一期翻新客房已在2016年9月完成并可供预订,第二期翻新客房预计将会在2017年8月完成装修,北京王府半岛酒店原有525间客房,但装修後,该批客房已被合并,客房总数减少至230间。 然而,客房的面积却有所增加,它们更是北京最大的,使北京王府半岛酒店成为北京酒店市场的领导者。 在客房价格方面,北京王府半岛酒店多间餐厅已翻新,也成功地保留商场大部分租户,加上集团实施配合一带一路的战略,重点客户群为外交和团体预订,监於越来越多的会议将会在北京举行,北京王府半岛酒店预料能受益於该批团体的预订。

从以上的图表可见,北京王府半岛酒店的客房收益在翻新工程後大幅增加,与2016年上半年相比,平均可出租客房收入更上升近300%,因此,当翻新工程完成後和全部230间客房可供预订时,我们预计北京王府半岛酒店将有更高的增长,此是由於2017年上半年的房价或受酒店装修时造成的滋扰所影响,因此我们预计当所有工程完毕後,房价或将有更高的增长。

新酒店建设项目进展良好: 伦敦半岛酒店项目现正进展良好,该建筑物原为集团旗下的商用投资物业,於2017年4月,该建筑物的最後一位办公室租客已经迁出,因此,拆迁工作已全面开展,伦敦半岛酒店预计将拥有189间客房,特别的是,伦敦半岛酒店同时将拥有24间至28间豪华住宅,我们预计该批豪华住宅将会覆盖伦敦半岛酒店项目的大部分建设成本,集团目前预计的总建设成本为6亿英镑,预计完工日期为2021年。

此外,集团於伊斯坦堡亦将建有伊斯坦堡半岛酒店,集团已开始拆迁该地皮的原有建筑。 伊斯坦堡半岛酒店将会是一间临海而建的酒店,将拥有180间客房,该酒店为集团跟其合作伙伴於伊斯坦堡的Galataport项目的一部分,该项目是由博物馆,艺术画廊,餐厅和公园所组成。 此外,最近俄罗斯和土耳其之间的关系大幅改善,预料此将吸引更多来自俄罗斯的游客前往伊斯坦堡,使伊斯坦堡半岛酒店的客户群不再限於海湾国家,该酒店的预计完工日期为2019年。

投资业务继续保持稳定: 於2017年上半年,浅水湾综合项目仍然是集团投资物业业务最大的收入来源,该物业为集团贡献约3.1亿港元的收入,或占总租金收入的66.5%。 集团於投资物业业务的第二大收入为位於山顶的凌霄阁,该物业於报告期内全部租出,除了租金收入外,集团还能从从摩天台428的入场费和集团现时正出售的山顶缆车和凌霄阁摩天台 428 的套票获得额外收入。 若集团对山顶缆车进行的重大改善工程须符合政府要求,集团的山顶缆车经营权将获得续期10年。 我们认为此是一个令人鼓舞的机会,山顶凌霄阁,山顶缆车及凌霄阁摩天台428一起将继续发挥协同作用,从而为集团产生稳定的经常性收入。

1-5 Grosvenor Place 将会改建成伦敦半岛酒店,该物业本为集团旗下投资物业业务的一员,现时,该物业已经腾空,并於报告期内仅贡献约1,400万港元的租金收入,由於拆迁已经开始,该物业将不再被归类为投资物业,和不再产生任何租金收入。因此,我们预计未来来自投资物业业务的整体的收入将维持在目前水平。

估值和风险

我们的估值模型显示目标价为12.50港元: 大酒店的新酒店建设项目皆有良好的进展,具体来说,伊斯坦堡半岛酒店将在2019年完工,我们预计该酒店将受益於俄罗斯和土耳其之间复苏中的关系,从而使酒店扩大其客户群。 此外,北京王府半岛酒店差不多完成其翻新工程,其平均可出租客房收入超越我们原来的预期。 因此,我们调整我们对其业绩的预测,并上调其目标价至HK$12.50,相当於市盈率和市账率19.52倍及0.55倍,为「中性」评级。(现价截至8月10日)

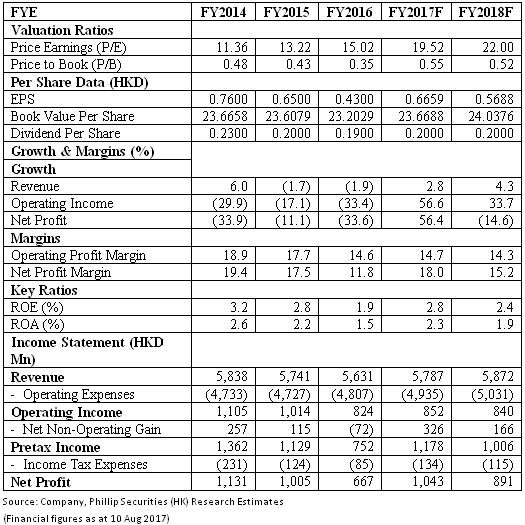

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。