合和实业 (54.HK) - 湾仔物业和中国高速公路投资者

| 投资建议 | 中性 |

| 建议时股价 | $27.500 |

| 目标价 | $27.700 |

投资概要

- 集团正扩展位於湾仔区中心的投资物业组合,预计该组合将为集团带来稳定的现金流

- 合和公路基建拥有高达100%的派息比率,为集团多年来稳定现金流的重要来源

- 稳定和高的股息率

公司概况

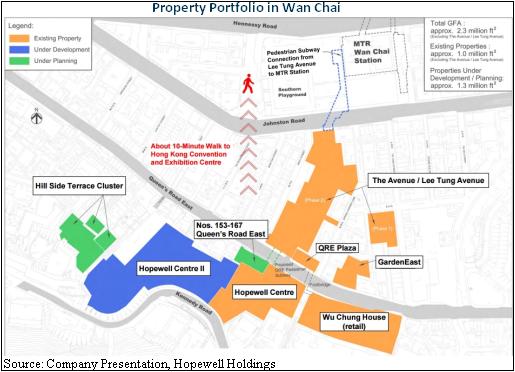

於香港地产市场拥有数十年经验: 合和实业主要从事香港及中国的物业投资及物业发展业务。 过去主要的物业发展项目包括德福花园和健威花园。 合和实业亦拥有湾仔区中心的一大片土地,其大部分投资物业,如合和中心及胡忠大厦均位於湾仔。 事实上,合和实业的投资物业及发展物业均集中在湾仔的中心地带,其投资及发展物业合组成一个拥有住宅,零售,商用物业和酒店的综合物业组合,以不同种类的商店和餐馆建立一个生态圈,为集团湾仔区的物业组合带来协同效应。

下图显示集团湾仔物业的位置:

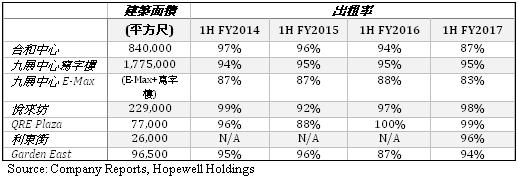

集团增长潜力源於其投资物业: 尽管合和中心和九展中心E-Max的出租率下降,集团的投资物业业务收入仍增长了3%。 其收入上升的主要原因是利东街於2016年首季开幕所带来的额外收入所致,利东街为合和实业与信和置业的合资企业与市建局共同发展的项目,该合资企业拥有利东街项目60%的权益。

以下是出租率的摘要:

合和中心和九展中心E-Max的出租率下降是由租户重组所造成。 特别是,九展中心E-Max在2016年逐步将流行品牌引入其购物中心,到2018年,倘获政府批准,现有汽车展销场及免税店将改造成高级服装特卖场,为其时装零售区带来10万平方尺的额外建筑面积。 此外,根据中期报告,合和实业与汽车展销场租户已订立新的租约,租金将提高逾一倍。 我们预计九展中心E-Max的出租率将在短期内恢复,并为集团带来更大的收入。

集团目前有数个发展中投资物业项目,它们均位於黄金地段,当中数个物业更於多年前收购。 摘要如下:

当上述物业完工後,投资物业的总建筑面积将从目前的350万平方尺增加至480万平方尺,增长达37.1%。 我们预计租金收入将大幅增长,特别是该等投资物业皆位於黄金地段,预计将成为集团未来增长的主要动力。

极具潜力的湾仔重建项目

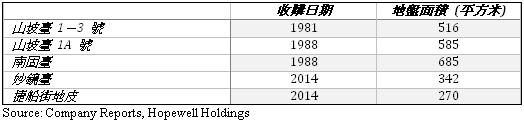

山坡台建筑群: 山坡台建筑群是合和实业最有价值的项目之一。 集团自1980年代开始收购该项目的物业,最近的收购於2014年完成。 集团现正计划还原及保育位於南固台的一级历史建筑,并计划於山坡台建筑群兴建一幢住宅物业。 该发展计划已提交城市规划委员会。

於31/12/2016,山坡台建筑群之账面价值约港币600,000,000元。 由於一些物业在1980年代时已被收购,相对於收购成本,我们预计未来兴建的住宅将为集团提供可观的收入和现金流。

合和中心二期: 一间拥有1,024间客房的会议酒店将会在合和中心二期落成时开始营运,该酒店将设有大型展览和会议设施。 此外,合和中心二期亦将设有办公室物业和零售物业。 连同会议酒店,合和中心二期总建筑面积将达101,600平方米。 合和实业在酒店业务方面具有丰富的经验,集团旗下的悦来酒店於近年持续维持高入住率,悦来酒店更於2016年财政年度实现97%的入住率,为纪录已来最高。 以下是悦来酒店於近年的平均入住率:

合和中心二期会议酒店的目标客户预计将比悦来酒店的更多元化,其目标客户不只是来自中国的游客,还将包括旨在使用该酒店的会议和展览设施的商务旅客和企业客户。 我们预计会议酒店的酒店评级也会与位於中环和金钟的顶级酒店相当。 因此,酒店将能够收取更高的房租,再加上酒店的位置和内置的设施,相信将为集团带来稳定的现金流和收入。

集团於中国的发展

合和新城: 该发展项目位於广州花都区,是一个由高层洋房、联排别墅、和商业区组成的综合发展项目,总建筑面积为110万平方米,停车场建筑面积为45万平方米。 截至31/12/2016,约453,200平方米的建筑面积已售出及入账。

在2017年财政年度上半年,集团已提早完成合和新城6亿元人民币的销售目标。 由於集团於2016年实现了良好的销售,集团目前预计在2017年财政年度将把约7亿元人民币的销售入账。 此外,集团将於2017年第二季开始预售其预计於2018年财政年度完工之楼盘。 以下是合和实业的销售目标:

此外,集团正在研究在合和新城发展一个建筑面积约15万平方米的的商业区。 监於新地铁路线九号线预计於2017年开始营运,而且将在合和新城附近兴建一个出口,因此,合和新城的商业区和住宅区都将受益於更便利的交通设施,我们预计合和实业将在未来的销售中会有更大的定价能力。

高股息的公路基建业务

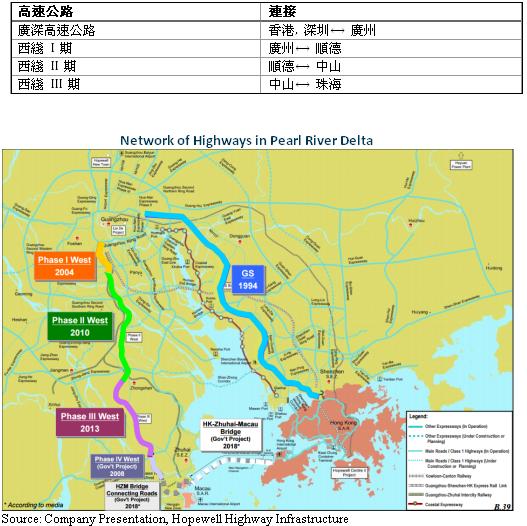

珠江三角洲的公路建设和和营运商: 合和实业拥有合和公路基建66.7%的股权。合和公路基建的主要业务为高速公路的建设和营运,该业务亦在香港证券交易所上市。 合和公路基建的高速公路位於珠江三角洲的沿岸地区,连接着深圳,广州等主要城市。 该业务旗下的高速公路如下:

业务提供庞大而稳定的现金流: 从上表中,合和公路基建产生庞大而稳定的现金流。 由於公司实行100% 的派息比率政策,合和实业将能够直接受益於合和公路基建业务产生的现金流。

此外,根据中国汽车工业协会,中国在2016年出售了2800万辆汽车。广东省统计局还公布了广东省汽车注册数从2014年的1330万辆增长10%至2015年的1470万辆。 随着广东地区汽车数量增加,我们预计合和公路基建将能延续其产生庞大而稳定现金流的能力,合和实业亦将继续受益於高速公路业务的100%高派息政策。

财务概览

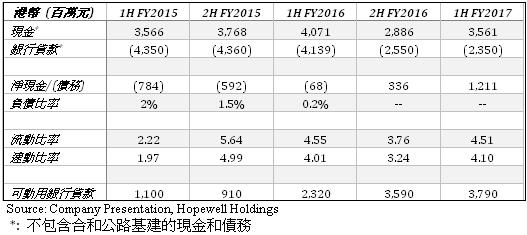

强大的流动性: 合和实业自2015财年以来流动性非常强劲,并正逐渐增加,於2016年财年和2017年财年上半年,集团的手持现金更能完全偿还其债务,达致净现金的资本结构。 此外,自2015年财年下半年以来,流动比率和速动比率均超过3倍,显示集团有大量的现金和流动性储备。 集团的流动性状况更能得到进一步加强,此是由於集团有大量的可动用银行贷款,以供集团在需要时使用。 集团的手持现金和可动用银行贷款将允许集团在投资机会出现时为其资本支出提供资金。

以下是集团的现金和债务的变化:

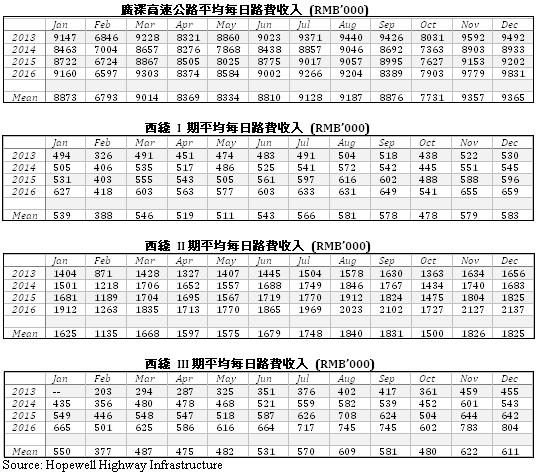

产生大量收入的高流动性业务: 投资物业和高速公路营运是高度流动性的业务,其因为集团於每月收集租金收入,而高速公路的收费皆以现金收集。 特别是,由2013年至2016年间所有高速公路的每天平均总收入,如第4页所示,为每天11,370,000元人民币。

合和公路基建旗下的高速公路利润分配比例如下:

合和公路基建的高速公路经营权极长,最早到期的高速公路经营权还距离十多年。 由於合和公路基建坚持100%派息比率政策和合和实业拥有合和公路基建的66.7%股权,我们相信合和实业可以直接受益於公路业务的大量现金流。

估值

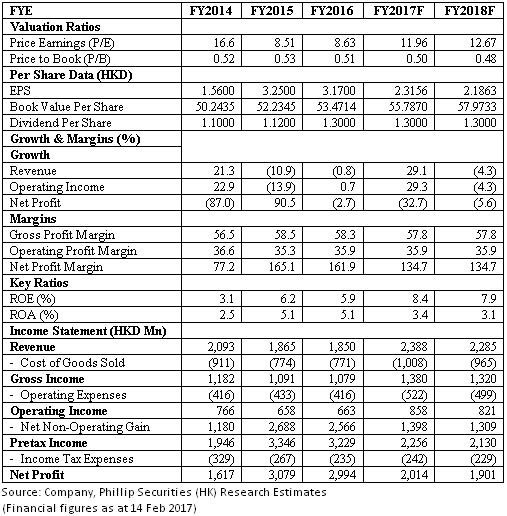

我们的估值模型建议HK$27.70目标价: 由於合和实业的业务极多元化,其业务包括物业投资及发展,公路建设,发电及酒店业务,被视为一间综合企业。

我们的加总法估值模型建议目标价为HK$27.70,相当於8.09倍和0.66倍的P / E和P / B,为中性评级。(现价截至2月14日)

风险

潜在的高速公路收紧政策: 中国政府自2012年国庆节以来实施高速公路假日免费政策。 该免费政策会对集团的收入产生不利影响,特别是假期前,期间和之後的交通量很高。 若中国政府进一步实施免费政策,合和公路基建的收入和利润将受到不利影响。

其他运输方式的竞争: 广深高速公路目前是合和公路基建旗下收入最高的高速公路。 然而,广深高速公路可能面临来自沿江高速公路和广深港高速铁路的竞争,这可能会转移广深高速公路的部分用户,对合和公路基建的收入和利润造成不利影响。

合和中心二期的需求存在不确定性: 合和中心二期位於湾仔,附近有多个展览设施,例如香港会议展览中心。 此外,附近地区拥有许多5星级酒店,这可能令合和中心二期的会议酒店无法实现像悦来酒店般高的入住率,尤其是合和中心二期的会议酒店将设有多达1,024个房间。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。