莎莎(178.HK) - 香港政局待稳影响内地客消费情绪 租金成本有望进一步受控

| 投资建议 | 增持 |

| 建议时股价 | $2.280 |

| 目标价 | $2.500 |

投资概要

莎莎2018全财年收入按年增长4.5%,但下半年则下跌5%,当中港澳市场跌幅达5.8%,同店销售也下跌7.3%,相较上半年收入增幅为18.5%。管理层透露,新财政年度首月(4月)港澳市场收入继续有有明显下跌,5月跌幅少於4%,6月1至8日即反送中示威前,跌幅为至逾3%,与5月相若,而6月9日至16日爆发大型示威及冲突时期,内地游客数目有明显减少,收入跌幅更大幅扩大至近20%。

与此同时,中美贸易战持续影响令人民币贬值,股票市场及楼市较为波动,消费意慾偏为谨慎,2018财年下半年港澳地区每宗交易平均金额按年下跌3%,当中内地客跌幅更达5.9%。市场竞争也在加大,许多药妆店加入销售护肤及彩妆产品行列,并於游客旺区开设大量新店,加上电商法的实施,导致下半年港澳地区整体交易宗数下跌2.8%,当中内地客由上半年由上半年的增21.8%减至下半年的1%,本地客由上半年的正增长转为下半年的7%跌幅。

高铁香港段及港珠澳大桥在去年尾通车,带动内地访港游客数目增长,唯其主要以观光为主,消费力有限,未能刺激相应的零售销售增长。管理层表示,目前关注刚出台的《粤港澳大湾区发展规划纲要》所带来的机遇,相信随着两项大型基建渐趋成熟,可直接带动大湾区经济,增加本地客及旅客消费力。

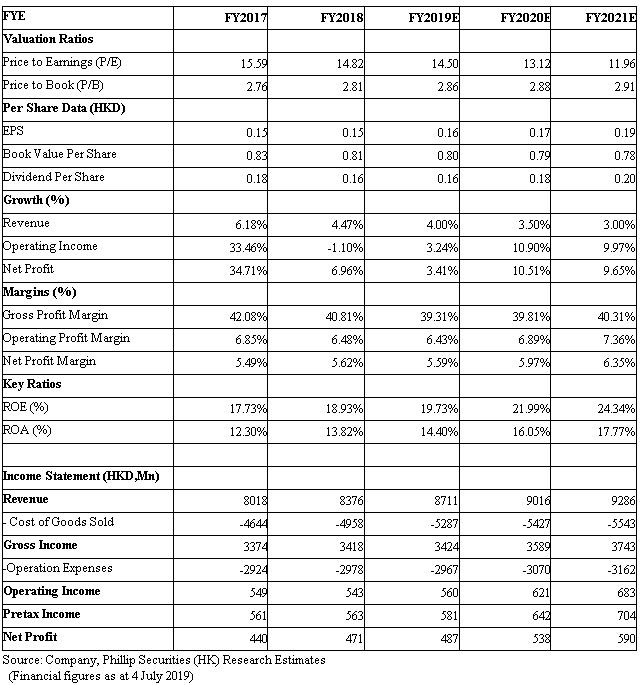

莎莎去年首季业务受潮流产品增长带动,独家品牌销售占比则按年由39.8%降至35.8%,令毛利率受压,下半年独家品牌销售占比回升至37.3%,毛利率也有所恢复。全年毛利率按年下跌1.3个百分点至40.8%,受惠於租金及员工成本占收入比例下跌,带动经营利润率略有扩张。我们预计,由於市场竞争加大,今年毛利率会承受1至2个百分点的压力,租金占收入比例则有望进一步下跌,去年该比例为11.8%。

管理层表示,相较毛利率,今年会以提升销售额为重心,会视乎租金情况而决定开店步伐,新增店铺特别倾向街舖,期望能有助市占率的提升。目前公司已透过改善旗下产品组合令其更均衡,而面对市场竞争越来越大,相较竞争对手药房以便价产品为主,会针对更多的贵价大牌护肤品销售,已有不错增长,而健康食品业务也能够帮助应对相关竞争。

电商业务方面,去年收入按年增长2.2%至3.9亿元,占收入4.7%,当中占90%的内地销售增幅达10.6%。占收入近60%的第三方平台为主要增长动力,当中来自天猫、网易考拉、小红书及京东等第三方平台增长近70%。撇除非经常性开支,该业务亏损按年由2960万元收窄至2480万元。继2019年初於香港HKTVmall开设网店後,管理层表示正考虑与其他第三方平台合作。

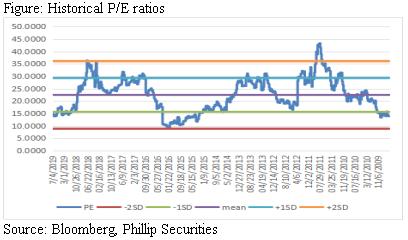

中国内地业务方面,按当地货币计算,收入按年下跌1.9%,同店销售跌1.1%。去年在内地开店选址以大湾区为主,截至2018财年尾,莎莎在大湾区8个内地城市合共经营16间店铺。由於上半年独家品牌产品销售疲软,使得该业务全年亏损扩大至1610万元。莎莎已於下半年重整采购团队,调整产品组合,并举办会员活动及推广活动,令第四季的销售及同店销售均有所回升。我们将莎莎目标价下调至2.5元,目标市盈率16倍。(现价截至2019年4月7日)

估值与风险

我们给予莎莎增持评级,目标市盈率16倍,目标价下调至2.5元。潜在投资风险包括香港政局变坏导致访港旅客数目进一步大跌,以及本土消费力未如预期。(现价截至2019年4月7日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。