网龙 (777.HK) - 国际教育业务进展顺利,收购教育网路平台

| 投资建议 | 买入 |

| 建议时股价 | $19.600 |

| 目标价 | $35.710 |

投资概要

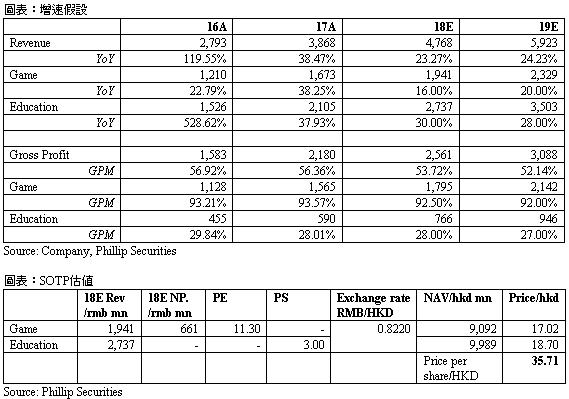

公司收购国际教育网站EDMODO,教育业务收入提速亏损减少,斩获海内外订单;游戏业务受手游增长带动,预期将平稳增长。我们基於行业估值水准和公司增长预测,给予教育业务3倍目标市销率,游戏业务11.3倍目标市盈率,上调目标价至35.71港元。(现价截至5月18日)

收购国际教育网站

公司以总代价1.375亿美元收购教育网站EDMODO。EDMODO是一个向K-12学校目标老师、学生、管理人员及家长提供交流及合作平台的全球教育网络,可令老师分享资源、分发测验及作业,注册用户达9000万名,平均月活跃用户达600万,遍布192个国家。EDMODO目前开始尝试从广告收入变现,2017年已经产生广告收入100万美元左右。我们认为EDMODO庞大的用户群体,将与公司现有的课程软体(Classflow)以及硬体资源(普罗米修斯)产生协同互补效应,形成一个从设备到软体到平台的闭环,未来的商业化变现十分具有想像空间。

教育业务收入提速亏损减少

公司教育业务2017全年录得收入21亿元,同比增长37.9%。国际业务方面,普罗米修斯的收入同比增长32.0%至17.75亿元,实现息税折旧摊销前利润5300万元(2016年为亏损5060万元),在主要市场(美国、欧洲、中东及非洲)的份额不断提升。在国内市场,公司在主要省市迅速扩展,录得收入同比增长82.2%至3.3亿元。国内旗舰产品101教育PPT的安装用户数量已超过120万。

斩获海内外订单

国际教育业务方面,公司有望继续赢得更多的政府招标。继去年中标莫斯科政府3000万美元订单之後,公司今年三月中标总价值6000万美元的斯科二期项目,将为13000多间教室安装普罗米修斯互动显示器,预计收入将在今年下半年确认完毕。目前,公司正在积极筹备土耳其与马来西亚的政府采购专案。我们预计发展中国家项目的毛利率可能偏低,但由於大尺寸平板产品成为主流对毛利率有一定帮助,预计普罗米修斯总体毛利率将改善至30%左右。国内市场方面,公司实现中国销售订单2.79亿元,仅仅第四季度新增国内订单金额就高达9980万元。2018年公司在国内教育业务方面还将继续加大推广力度,加强与政府、学校的合作,积极拓展用户。我们对2018年国内市场的增长保持乐观。

手游带动游戏台块增长

受惠於手游业务收益增长带动,2017年公司游戏业务收入录得同比增长38.2%至16.7亿元。旗舰IP表现优异:1)《魔域》收入创下新高,同比增长48.2%至人民币13.67亿元。《魔域》端游的月流水更连续八个月超过1亿元,《魔域》口袋版的9月月流水也创新高,并成为腾讯应用宝“十大热门网游月总收入”。与金山合作的《魔域手游》自2017年10月正式推出,首月流水已超过1亿元,同时连续四个月蝉联腾讯应用宝“五大热门网游月总收入”。2) 另一旗舰IP《英魂之刃》的表现持续强劲,2017下半年收入较上半年增长超过一倍,用户数量不断增加。未来,公司将继续坚持大IP战略,使IP价值最大化,2018年将推出的新游戏仍然以手游为主。此外,公司将於2018年下半年推出新版《驯龙学院》,为将上映的同名系列电影《驯龙记》预热。我们预计整体游戏业务将在2018-19年保持稳定增长。

估值结论

我们看好公司教育业务的增长潜力,预测游戏业务将保持稳定增速。我们基於增速假设,对教育业务给予3倍市销率,游戏业务11.3倍市盈率,综合考虑汇率影响,上调公司目标价至35.71港元。(汇率=0.8220)(现价截至5月18日)

风险提示

国际教育业务投标获取失败;

国内教育业务拓展不及预期;

游戏业务收入不及预期;

市场竞争激烈。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。