作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

均胜电子 (600699.CH) - 18年有望迎来转折年

| 投资建议 | 增持 |

| 建议时股价 | $25.780 |

| 目标价 | $29.700 |

投资概要

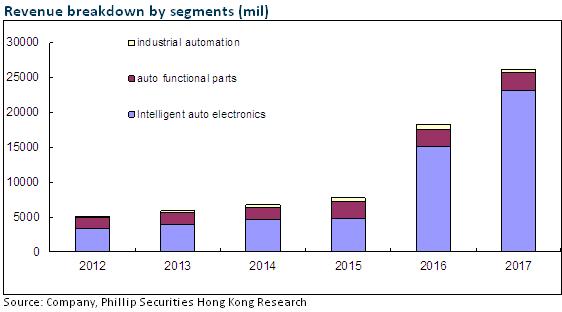

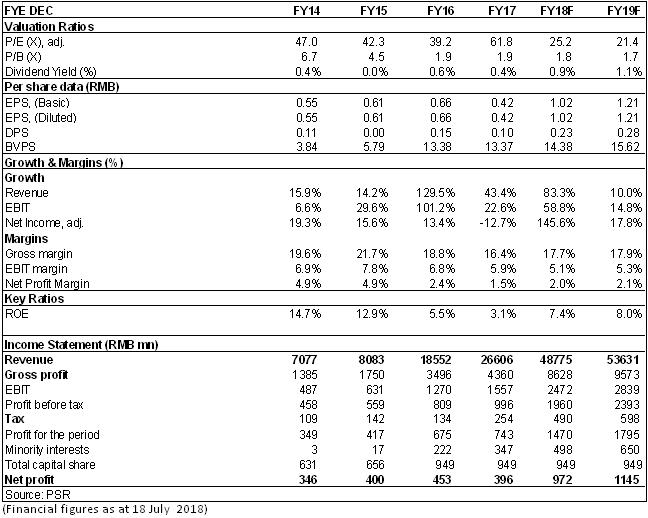

通过近几年的外延式并购布局,均胜电子主要产品已覆盖与驾驶有关的四大领域,即:汽车主/被动安全,人机交互(HMI)和智慧车联(Connectivity),新能源电池管理系统(BMS)和汽车功能件(Auto Component),为长期持续发展打下基础,且今年公司业绩有望进入改善轨道。我们调整目标价29.7人民币元,对应2018/2019年各29/25倍预计市盈率,给予增持评级。(现价截至7月18日)

年报季报下滑

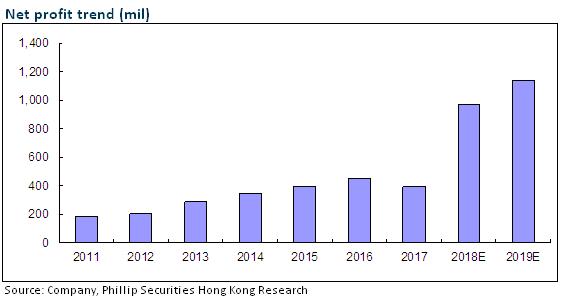

均胜电子2017年全年实现营收266亿元,同比增长43%,归母净利润3.96亿元,同比减少13%,其中末季出现4.9亿的净亏损。全年每股收益0.42元,同比减少36%,每股派息0.1元。2018首季,公司实现营收70亿元,同比增长7%,归母净利润0.31亿,同比减少85%,每股收益0.03元。

并购整合成本拖累业绩

公司业绩低於我们预期,主要原因是公司收购高田产生的一次性费用,KSS新产品爬坡毛利率承压和美国税改费用拖累业绩。2017年公司计画外的费用累计高达9.1亿元,占税前利润的九成,其中包括:收购高田专案确认了1.11亿费用;KSS新产品量产带来2.76亿的额外费用;美国税改带来0.65亿的一次性影响;费用化的研发开支同比增加了3.3亿;墨西哥工厂整合带来1.27亿的一次性费用。2018年首季收购高田又确认了2亿费用,占税前利润150%。

次季业绩回升,18年有望迎来转折年

2017年公司毛利率下降2.5个百分点至16.4%,但随着新产品的爬坡,18年首季毛利率环比回升3个百分点至17%。17年期间费用率14.36%(-0.3个百分点),18年首季费用率15.39%(+2.1ppts),其中管理费用因整合收购和加大研发投入增长较快。

管理层预计2018上半年将实现营业收入220亿-250亿元,归母净利润4亿-5亿元,即2018年次季归母净利润将达到3.7-4.7亿元,创历史新高。我们期待随着对高田资产收购的完成和整合的推进,规模效应显现,公司的业绩将重上正轨,公司整体毛利和净利润率也将稳步回升。

订单饱满保障长远发展

2017年,公司新签订单超过380亿元,其中人机交互/车载互联系统/KSS汽车安全系统/BMS系统/功能件与总成业务分别新获订单126亿元/40亿元/22亿美元/12亿元/59亿元。2018年公司通过收购高田获得210亿美元订单,为长远发展提供保障。

投资建议

2017年是均胜电子的并购史上的重要一年,公司一面推进KSS的整合,同时又发起15.88亿美元对高田除气体发生器之外的目标资产的购买,18年4月正式完成高田的并表,原有的KSS和高田业务将合并为新公司均胜安全,成为仅次於奥托立夫的全球第二大汽车安全系统供应商,年销售收入近70亿美元,市场份额接近30%,在汽车安全系统领域的地位将更加稳固,不仅将增厚18年下半年业绩,同时也为长期持续发展打开更大的空间。我们调整目标价29.7人民币元,对应2018/2019年各29/25倍预计市盈率,给予增持评级。

风险提示

业务整合低於预期;下游行业需求增速不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。