莎莎 (178.HK) - 7至8月收入增长放缓 憧憬高铁开通及黄金周带来利好

| 投资建议 | 买入 |

| 建议时股价 | $3.890 |

| 目标价 | $4.740 |

投资概要

2019财年莎莎首个财季(3至6月)销售额增长加快至24.8%,当中港澳地区的销售收入及同店增长分别增长约27.7%及25.3%。首季港澳地区的内地客交易宗数上升27.5%,带动整体交易宗数上升14.5%,而本地客及内地客每宗交易平均金额则分别上升8.1%及7.0%。

据管理层透露,6月最後一周开始看到放缓的趋势,步入第二财季(7至9月)7月受到中美贸易战影响及人民币汇率波动,港澳地区的整体销售收入增长放缓至12至13%,8月略有改善至中高双位数字。综观7至8月,本港客户消费意欲受到金融市场波动等负面影响较大,交易总数录得低单数至负增长,平均交易金额也仅有约4%增长;内地客交易金额虽仅有低单位数增长,但交易宗数则有近20%增长。

管理层对於未来数月的业务情况持乐观态度,并憧憬9月23日高铁香港段将能为本港零售市场带来更多内地游客,而今年中秋节也临近十一国庆,暂未有计划在黄金周内加大折扣率或推广力度来催谷销售。

我们认为,首季增速加快部分原因为去年同期低基数导致,8月情况也类似,去年同月曾有较为恶劣的暴风雨天气,而今年则较佳。7月走势则与香港零售业销货值走势一致,後者药物及化妆品类销货值按年增12.7%,较上半年有所放缓,但已跑赢其他大部分品类,仅次於珠宝首饰、钟表及名贵礼品的16.8%增幅。

受到中美贸易战对人民币汇率及金融市场带来波动影响,加上去年整体下半年基数较高,我们预计莎莎收入增长放缓情况将在未来数月持续,但随着高铁及港珠澳大桥开通,能够带动更多人流来港消费,抵消部分负面因素,全年仍有望录得双位数字增长。

我们并看好大湾区政策对香港在中长期带来的好处,包括在政策及基建项目方面,预计能够带动区内人流及长远经济发展,零售业将会是最先受惠的行业之一。

受产品组合中有低毛利潮流产品占比提影响升,莎莎首季毛利率仍有受压情况。7至8月毛利率接近40%,情况与首季相若,受惠於港澳地区销售收入仍有双位数增长,经营杠杆在第二季的趋势持续。管理层计划在今年会继续加推更多中低价的潮流产品,这类产品增长高於传统贵价产品,价格介乎数十元至200元左右,毛利率全年目标为维持在40%。销售额追求较毛利率更为重要,因可以有效控制租金及工资成本占比,故此会争取人流及单量的提升。

我们预计,去年收入主要受交易宗数上升带动,今年情况预计一样。而首季毛利率受压的情况则将会在全年呈现,不过,销售额增长有望提升经营杠杆,在租金及工资成本保持平稳的情况下,经营利润有望有所提升,抵消产品组合对毛利率带来的压力。

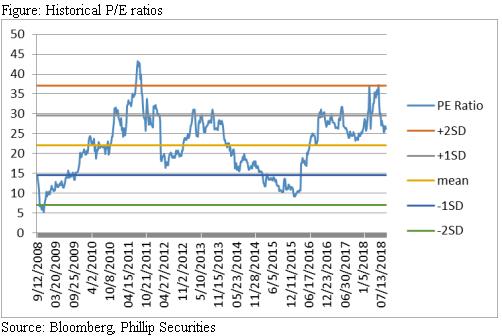

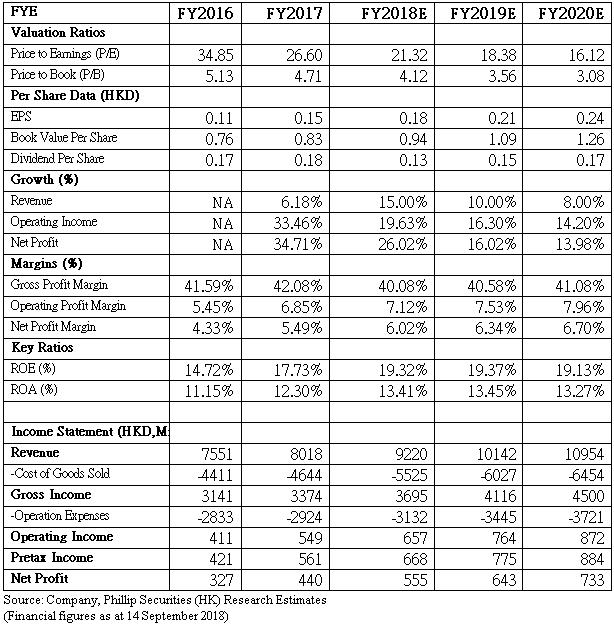

我们给予莎莎买入评级,预测市盈率26倍,相应目标价4.74元(现价截至2018年9月14日)

公司概况

莎莎於1978年成立,从最初面积仅40平方尺的零售柜位,发展成为亚洲区居领导地位的化粧品零售集团,根据「Retail Asia」杂志及Euromonitor 2017年「亚太区首500家零售商」排名,莎莎现为亚洲领先的化粧品连锁店。莎莎在亚洲独家代理逾200个品牌,为香港最大的化粧品代理商之一。

莎莎於1997年在联交所上市,於亚洲设有逾260间零售店及专柜,销售逾700个品牌产品,包括护肤品、香水、化粧品、护发及身体护理产品、美容营养食品、以至专有品牌及独家代理的名牌产品。在亚洲区内主要市场包括香港及澳门、中国大陆、新加坡及马来西亚雇用近4800名员工。

去年业绩回顾

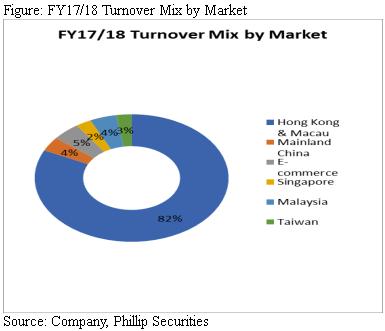

去年下半年以来业务增长加快,带动全年收入按年增长6.2%至80.176亿元,当中港澳地区零售及批发业务销售额及同店销售分别增7.9%及3.9%。第四季增速为全年最快,营业额增长14.4%,港澳市场营业额及同店销售分别增17.8%及15.1%。港澳市场去年占总收入达82.1%。

港澳市场强劲表现由多个因素促成,包括本地及内地客消费需求增长。在中国内地,随着三四线城市居民消费能力的提升,对中高档化妆品需求激增,带动零售增长。

年内整体交易宗数增长3.8%,当中本地客及内地访港旅客交易宗数分别上升3.3%及4.6%。上半年交易宗数按年下跌1.1%,而下半年则攀升8.5%,意味下半年销售增长主要来自宗数上升。港澳地区每宗平均销售金额全年录得4.1%的增长,上半年及下半年增长分别为3.4%及4.2%。

毛利率方面,去年按年微增0.49个百分点至42.08%,但下半年毛利率有受压情况。受惠於经营杠杆,令经营成本能够受控,莎莎去年全年经营利润率按年增1.4个百分点至6.85%,下半年更按年大幅提升2.24个百分点至9.54%,反映销售增长加快,以及莎莎关闭低生产力店铺及续约店铺的减租效果陆续体现,令租金成本得以受控,租金对销售占比由上半年的-0.1%加快到下半年的-1.6%,全年为-1.0%。

线上线下一体化经营

电子商务平台收入去年跌19.3%,管理层解释,这是由於提高免运费服务门栏所致,於此同时,并专注改善仓库营运及运输时间等,令整体物流成本按年有所减少,亏损由去年的6710万元收窄至2830万元。

而事实上,今年电商平台首季收入按年已恢复有20%的增长,管理层并不认为线上线下业务会互相竞争侵蚀,更倾向推动两者的融合,预计物流成本能够继续下降。我们预计,今年整体电商业务表现有望进一步改善,而随着线上线下网络的结合,经营效率有望继续有所提升。

莎莎刚於上月公布与淘宝全球购合作,淘宝买手透过网上平台推荐莎莎香港实体店产品,中国内地消费者可直接於平台购物,推动线上线下联动的零售模式。

除了自有的网上平台,去年尾莎莎并推出全新的首季应用程式,透过优化其稳定性及功能,令网上订单情况有所改善。莎莎也有与第三方电子商贸平台合作,於去年第二季於天猫国际开设旗舰店,第四季与京东全球合作,举办大型网上购物节。

电商未来发展方面,莎莎计划推出新的电子商贸系统,改善内部日常营运效率,进一步减低营运成本。同时也会继续优化自有贸易仓库的运作,并优化库存流程,减少库存及物流成本。

集中资源於现有市场 中国市场改变经营策略

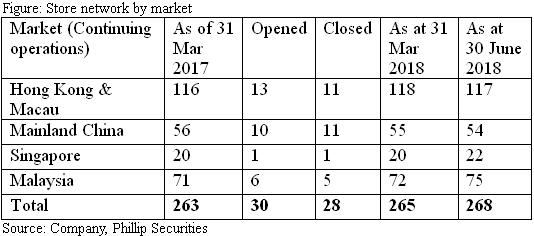

莎莎已於去年完成退出台湾市场,能够撇除该市场以往对於经营带来的压力,一次性的1690万元结业亏损已於年内入账。该市场去年占总收入仅约2.6%,故此对於今年收入增长影响有限。管理层表示,刚退出台湾市场,会先集中资源於现有市场,未有开拓新市场计划。

中国业务方面, 去年同店销售按年由下跌3.4%转为正增长5.1%,受惠於成本控制见效及店铺贡献上升,亏损收窄至1020万元。下半年销售增长改善明显,较上半年加快2.1个百分点至6.0%,主要由於管理团队已稳定,令营运效率有所提高,年内并关闭偏远地区表现欠佳店铺,於重点城市及临近地区开设新店,并改善产品组合及优化市场的推广策略。同时,也优化物流及仓库营运,缩短货物由香港进口内地时间,物流成本按年减少35%。

管理层表示,物流成本预计能够有进一步下跌空间。去年平均运输时间按年由10日缩短至7日,今年目标为争取进一步缩短至5日。至於何时中国业务能够达至收支平衡,仍会视乎业务规模的扩大进展,店舖数目达至100家,即较现有规模多一倍,便相信能够达到。

相较香港市场,目前莎莎在中国经营业务最大的挑战仍为入口产品检验严格,故此难以复制香港多元产品的模式。管理层表示,目前已在店舖经营方面累积一定经营,下一步将在产品组合方面做改善,相较以往的在该市场加推自有品牌,会选择更多与当地供应商合作,增加产品种类,令客户有更多选择。

莎莎计划在今财年内在大湾区内地城市开设约4家分店,已初步选址於东莞、珠海及江门,把握大湾区带来的机遇。今年除了大湾区,也会在现有已进入的市场新增店舖,预计全年新增8至10家店舖。

估值与风险

我们预计,莎莎全年收入有望有双位数字增长,首季毛利率受压的情况则将会在全年呈现,不过,销售额增长有望提升经营杠杆,在租金及工资成本保持平稳的情况下,经营利润有望有所提升。潜在投资风险包括人民币汇率大幅贬值冲击内地客消费意欲,访港旅客数目大跌,以及本土消费力未如预期。(现价截至2018年9月14日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。