中国有赞 (8083.HK) - 20年业绩符合预期,门店SaaS业务增长显着

| 投资建议 | 买入 |

| 建议时股价 | $2.370 |

| 目标价 | $3.940 |

投资概要

公司针对收入拆分结构进行调整,支付业务及延伸服务被归类为商家解决方案

在公司2020年年报中,公司对其收入拆分结构进行了调整,公司业务现分为三大板块,订阅解决方案、商家解决方案、以及其他业务。公司原SaaS业务改名为订阅解决方案,有赞担保、有赞分销、有赞客等延伸服务、交易费业务以及广告费业务被归类至商家解决方案,而剩下业务则被归类为其他业务。

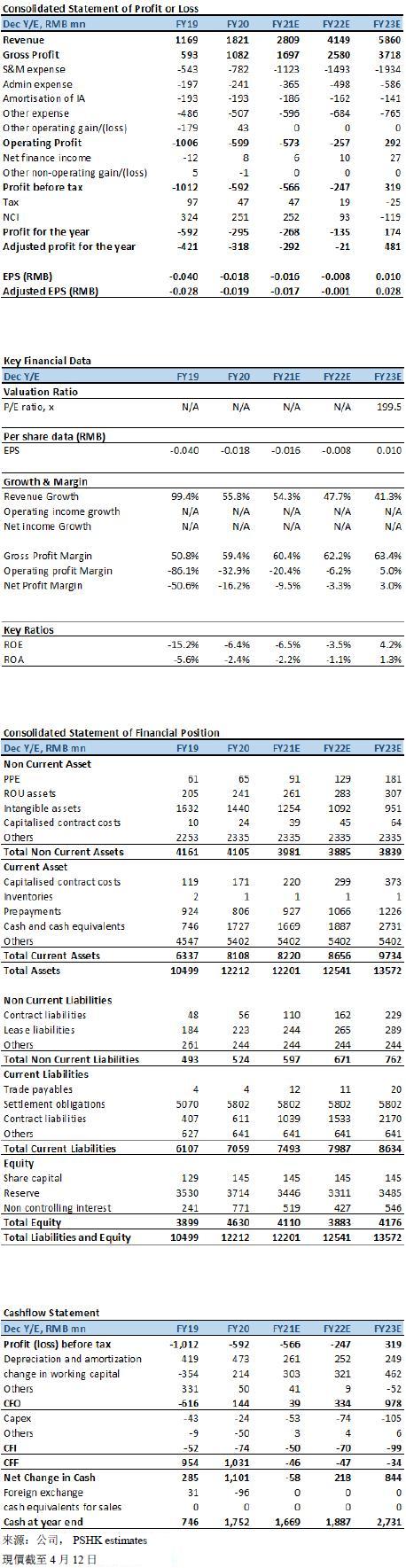

公司20年业绩符合预期,经营活动现金流为1.44亿元人民币,首次转正

公司2020年收入为18.21亿元人民币(+55.8% YoY),与我们先前预测的一致(先前预测为18.22亿元人民币)。其中订阅解决方案收入为10.48亿元人民币(+76.6% YoY);商家解决方案收入为7.58亿元人民币(+33.7% YoY);其他业务收入为0.15亿元人民币(+78.1% YoY);收入占比分别为57.6%/41.6%/0.8%。商家解决方案收入增速明显较GMV增速慢(GMV同期增速为60.8%),主要原因为公司2019年商家解决方案收入包含非有赞交易费收入,若剔除有关收入,公司2020年商家解决方案增速与GMV增速一致,符合该业务与GMV挂钩的收费模式。其中商家解决方案业务中的延伸服务收入同比增长84%,高於GMV增速。

至於毛利方面,公司2020年毛利为10.82亿元人民币(+82.3% YoY)。年内整体毛利率为59.4%(+8.7ppts YoY),略胜我们预期的58.2%。细分来看,订阅解决方案毛利率为76.0%(+11.8ppts YoY);商家解决方案毛利率为37.3%(+0.2ppts YoY);其他业务毛利率为18.1%(-5.9ppts YoY)。商家解决方案毛利率明显低於订阅解决方案,主要原因为交易费业务(商家解决方案中收入占比较大的细分业务)的定位以完善有赞生态为主,属於辅助型业务,因此该业务的毛利率约为0%,从而拉低了商家解决方案的整体毛利率,根据管理层於业绩会的透露,若撇除交易费业务,商家解决方案毛利率接近90%。

至於费用方面,由於收入的高增长所带来的规模效应,公司2020年的销售费用率、管理费用率及其他经营费用率均有所下降。公司2020年销售费用为7.82亿元人民币(+43.9% YoY),对应费用率为42.9%(-3.5ppts YoY);管理费用为2.41亿元人民币(+22.7% YoY),对应费用率为13.3%(-3.6ppts YoY);其他经营开支(包括研发开支等)为4.45亿元人民币(+27.2% YoY),对应费用率为24.4%(-5.5ppts YoY)。公司2020年归母净亏损为2.95亿元人民币(-50.2% YoY),略胜我们先前预期的3.31亿元的归母净亏损。至於现金流方面,公司2020年首次录得正经营现金流,经营活动产生的现金流净额约为1.44亿元人民币,对比去年录得的-6.16亿元人民币有着明显的改善。

公司业务发展迅速,各项经营指标维持稳定增长

公司2020年全年GMV为1037亿元人民币(+60.8% YoY),符合预期。公司整体变现率(收入/GMV)为1.76%,同比基本持平。另一方面,有赞持续为商家创造价值,2020年商家年均GMV首次突破百万关口,达至106.7万元人民币(+36.3% YoY),而公司为老商家所创造的价值更为明显,连续5年使用公司产品的老商家在过往5年的年均GMV CAGR超60%。

公司2020年新增了59,940位付费商家(+9.6% YoY),其中,有赞连锁新增付费商家数量同比增长近300%;有赞零售、有赞美业、有赞教育等门店SaaS业务的新增付费商家数量均同比增长近100%。至於存量付费商家方面,公司2020年底存量付费商家为97,158个(+18.0% YoY),略低於我们先前预期;经调整存量付费商家(包含从订阅转至有赞客的3,686名快手流量主)为100,844个(+22.5% YoY)。其中,连锁商家门店数量大幅提升,同比涨约900%。截止12月底,公司目标商家(即年GMV高於3.6万元人民币的商家)按年升30%,占比为45%(+4.0ppts YoY),目标商家续签率为74%(-6ppts YoY)。

随着越发越多大客使用公司产品,公司的平均合同金额(ACV)增长显着,2020年ACV达至11,880元人民币(+33.3% YoY),有赞微商城、有赞连锁、有赞美业、有赞零售及有赞教育全线产品的ACV均有提升。其中,有赞连锁的2020年ACV增长最为明显,对公司整体ACV提升有着最大的拉动作用。我们认为未来ACV仍有较大的上升空间,尤其是在2021年初的产品提价後。 另一方面,公司2020的整体ARPU为1.86万元人民币(+39.8% YoY),其中订阅解决方案APRU为1.08万元人民币,高於我们先前预期,而商家解决方案的ARPU则为0.78万元人民币。

未来发展战略

未来公司将持续以提高商家销售额为首要目标,为商家持续创造价值,由於公司部分收入与商家GMV挂钩,因此公司在帮助商家提高GMV的同时亦会获得更高的收入,建立一个与商家共同成长且健康的双赢商业模式。公司2025年目标GMV为一万亿元人民币,5年增长10倍。公司未来将进一步发现及总结商家的需求,从商家需求的角度出发,提供最有效的解决方案。

中国目前有着不少商家处於低线城市以及高线城市的非核心商圈,该类商家对系统化的软件需求极大,因此公司2021年将推出针对该类商家且贴合自传播的轻量级产品,帮助该类商家提升经营及推广效率。另一方面,公司将持续提升自身服务定制化能力以及服务运营能力,以提高KAs(大客户)的经营效益及生意规模。

未来公司将继续完善其销售网络,包括直销团队及渠道销售网络,并扩大在具有潜力销售地区的渗透率,触达更多元化及更多垂直行业的商家。最後,公司将不断创新及扩展其解决方案组合,包括持续与第三方CRM/ERP开发商联动,通过系统打通的方式,为商家提供更贴合其业务的综合性解决方案。

估值及投资建议

考虑到1)公司2020年订阅解决方案存量付费客户增长逊我们先前预期 2)公司2020年订阅解决方案ARPU增长快於我们预期,我们下调公司2021/2022年收入至28.1/41.5亿元人民币(此前预测为30.0/43.5亿元人民币),引入2023年预测收入58.6亿元人民币。我们将估值模型切换至SOTP,给予SaaS及延伸服务2022年目标PS 30倍,交易费及其他业务2022年目标PS 8倍,下调目标价至HKD 3.94,维持买入评级。(汇率:0.85 人民币/港元)(现价截至4月12日)

风险

1)中国有赞私有化及有赞科技主板上市进度不及预期

2)SaaS客户开拓逊预期

3)行业竞争加剧

4) 商家GMV的增长不及预期

5) 续签率的优化不及预期

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。