中国旺旺 (151.HK) - 面对潜在市场挑战以创新应对 拓展新兴渠道及数字化营销

| 投资建议 | 持有 |

| 建议时股价 | $5.680 |

| 目标价 | $6.470 |

投资概要

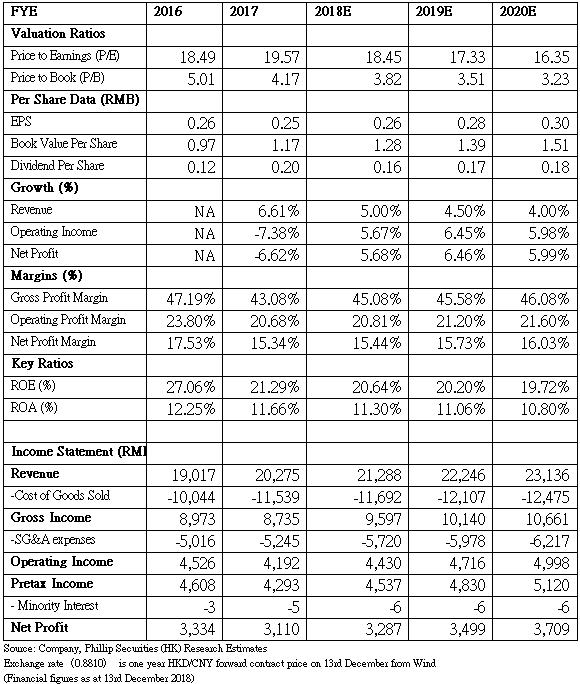

-上半年收入按年增3.2%至92.5亿元人民币(下同),低於管理层早前给予的中高单位数指引,即使按照旧有的会计准则,收入增幅也仅有中单位数,当中乳饮料及米果类表现低於预期。管理层表示,第二季产品提价对於部分产品销量有所影响,此外对米果类产品进行出货调整也拖累收入增长。我们也同时观察到,上半年新品贡献也不及预期,占总收入仅有3%,早前指引为较往年低单位数有所提升。

管理层表示,第三季度(7至9月)业务表现与第二季相若,保持单位数增长。利润空间的表现较第二季有明显改善,主要由於产品组合改善未在第二季完全体现。

我们预计,整体下半年收入有望能够表现佳於上半年。随着市场逐步消化加价影响,米果随着农历新年来临也进入了销售旺季,旺旺将作更多的准备。而乳饮料预计在新品及基数因素带动下,下半年表现也能够较上半年为好。旺旺计划在下半年主推礼包、「浪味仙」及「果冻」等春节重点单品。

-上半年受惠於高毛利新品推出,以及原材料中的糖、棕榄油及大米价格有所回落,毛利率提升1.1个百分点至44.5%。我们预计,下半年随着大包粉价格回落,糖及纸箱预计较上半年持平,整体原材料压力将会持平或有所下滑,下半年以至全年的毛利率预计会比上半年为佳。

上半年分销成本按年上升12%,占总收入比率按年升1.3个百分点至15.6%,主要由於新产品及新兴及现代渠道的投入,当中广促费用占收入比率按年升0.7个百分点至3.7%。营业利润率按年下跌0.42个百分点至19.16%。管理层表示,下半年会持续在新产品及新渠道方面作投入。

旺旺在今年开始投入3000台自动售卖机渠道,遍布在34个城市的学校及写字楼等渠道,预计未来两年能够增加到1至2万台。若果每台每个月销售额能够达致2000元,约9个月就能回本。海外市场也将作布局,越南厂房预计在2021年2至3月投产。

-我们预计,收入及毛利率的扩张将有助今年最终利润恢复增长,结束自2014年起连续4年利润下跌的情况。我们给予旺旺预测市盈率21.5倍,目标价略为下调至6.47元。(现价截至2018年12月13日)

上半年业绩回顾

米果类业务收入按年倒退0.7%,主要由於中国大陆境外地区因出货时间影响使销售暂时放缓,另外基於获利考量,策略性限制低毛利的副产品米果出货量,而中国市场则仍实现了单位数增长,在传统渠道及新兴电视渠道也实现了增长。

乳品及饮料类业务收入按年增长2.8%,当中占比达90%以上的「旺仔牛奶」收入按年增长3.3%,在传统及新兴等所有渠道均实现增长,但增幅低於去年全年的10%。期内与各大电商平台合作,在电商渠道保持了翻倍的增长势头;现代渠道通过持续的资源投资,以及专项品类等差异化策略,录得中单位数增长;传统渠道在二三线城市表现尤为突出。

休闲食品为三大品类中表现最佳者,按年增长7.2%,当中主力产品糖果增幅达双位数,豆类、果仁及其他(主要为果冻及饼乾类等)增幅达高单位数,另外冰品销售增幅也有高单位数。期内推出的常温冰激淋「冻痴」,一上市便取得过亿收益。明星产品「旺仔QQ」糖则在各渠道录得双位数字增长。

拓展新兴渠道及数字化营销

上半年传统渠道收入录得单位数增长,而电商渠道则保持翻倍增长的趋势,占总收入约5%,母婴及其他新兴渠道的开拓也在快速推进中。电商平台目前产品以旺仔牛奶为主,也有推出高毛利的平台专项产品。

旺旺今年在抖音社交媒体挤身前三大食品饮料品牌,透过品牌年轻化、营销定制化及形式多元化开展行销活动,务求打入年轻消费群体市场。在刚过去的双十一,旺旺将早前愚人节话题性新品包括服饰及保养彩妆品兑现,短时间内数万份产品被售空。

在即将来临的春节,旺旺将以「诸事旺旺」为主题,计划透过经销商举办近100场次订货会,并推出应节产品包括红包、窗花、春联及招财罐等。

估值结论

我们预计,收入及毛利率的扩张将有助今年最终利润恢复增长,结束自2014年起连续4年利润下跌的情况。我们给予旺旺预测市盈率21.5倍,目标价6.47元。需要留意的风险包括,收入增长或者渠道扩张不及预期,原材料价格大幅波动。(现价截至2018年12月13日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。