作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

招金矿业 (1818.HK) - 降息预期提振黄金价格 三季度营收同比大幅增长

| 投资建议 | 买入 |

| 建议时股价 | $7.370 |

| 目标价 | $13.840 |

公司简介

招金矿业 (1818.HK)是一家集勘探、开采、选矿及冶炼营运於一体,专注於开发黄金产业的综合性黄金生产商和黄金冶炼企业。公司主要产品为“9999金”以及“9995金”标准金锭;其主要生产工艺技术及设备均达到国内领先及国际先进水准。公司处於中国山东省招远市,此地资源丰富,地理位置得天独厚,黄金开采历史悠久,根据中国黄金协会统计资料,招远市黄金资源约占中国总剩余黄金资源的十分之一,是中国重要的黄金生产基地,被誉为“中国金都”。公司在全国范围内拥有多家附属公司及参股企业,业务遍及全国主要产金区域。截至2022年12月31日,公司共拥有约为3,828.54万盎司黄金矿产资源量和约1,550.08万盎司可采黄金储量。2023上半年,共完成探矿新增金金属量13.92吨。

公司业绩点评

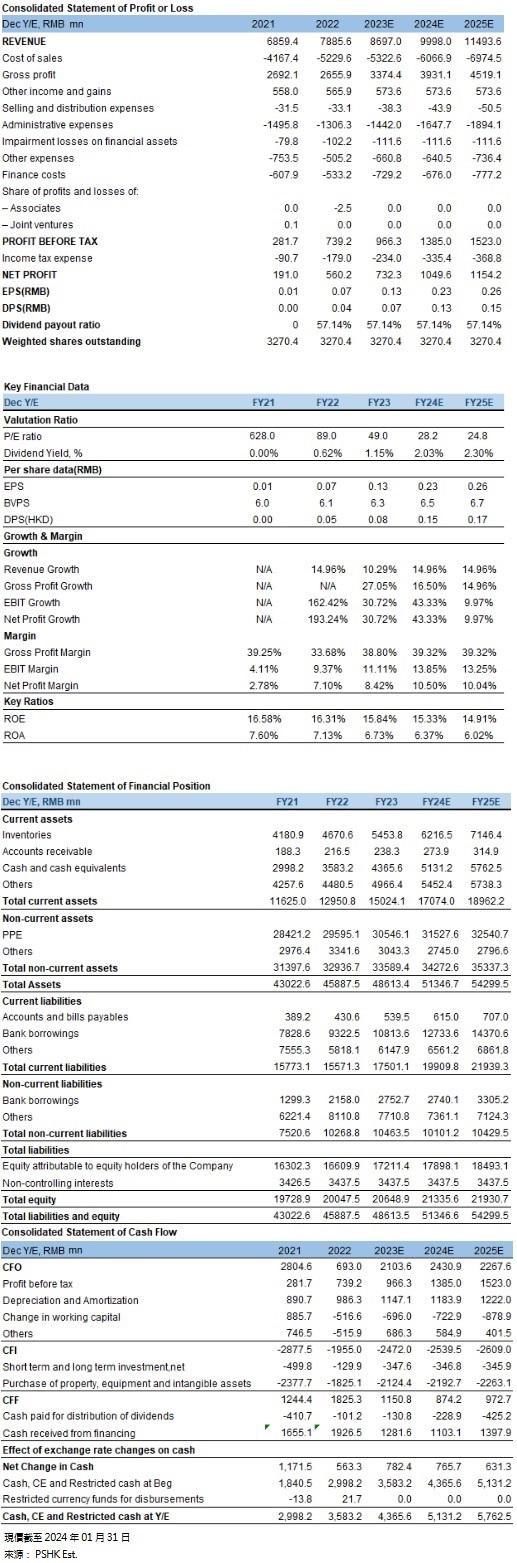

截至2023年9月30日(1-9月),公司收入为63.85亿元(人民币,下同),同比增加10.3%。营业成本为39.08亿元,同比小幅增长。营业利润为7.91亿元,同比增长29.6%。净利润为5.38亿元,同比增加29.7%。公司三季度业绩同比实现大幅增长,主要是因为黄金销售价格上升所致。

行业资料

根据中国黄金协会统计资料,供应方面:2023年前三季度,国内原料黄金产量为271.2吨,与2022年同期相比增长0.47%,其中,黄金矿产金完成214.9吨,有色副产金完成56.4吨。2023年前三季度进口原料产金96.3吨,同比增长11.5%,如果加上进口原料产金,全国共生产黄金约367.5吨,同比增长3.1%。消费方面: 2023年前三季度,全国黄金消费量为835.1吨,同比增长7.32%。其中:黄金首饰552吨,同比增长5.72%;金条、金币222.4吨,同比增长15.98%;工业及其他用金60.7吨,同比减少5.53%。前三季度,经济继续缓慢复苏,市场需求继续扩大。根据国家统计局资料资料,金银珠宝类商品零售额增幅继续领跑其他品类商品。除此之外,截至2023年9月底,中国黄金储备达到2191.6吨,其中2023年前三季度,中国人民银行累计增持黄金181吨,至此已连续十一个月增持黄金。综合来看,黄金供应增长幅度小於消费幅度,加之後续美联储开启降息周期,经济持续向好,黄金价格有望继续攀升。

公司业务

公司具有国资背景优势。2022年11月份,紫金矿业下属全资子公司金山(香港)国际矿业有限公司收购招金矿业股份有限公司 654,078,741 股 H 股股份,於招金已发行股本的持股量合计约20.00%,成为除山东招金集团的第二大股东,此举表明紫金矿业看好招金矿业未来发展,国内两家黄金头部企业实现强强联合。招金矿业旗舰项目为中国最大单体金矿——山东海域金矿,其保有黄金资源量为562吨,平均品位4.2克/吨;项目证照齐全,2021年7月取得采矿许可证,采选规模为396万吨/年,预计2025年投产,达产後年产黄金约15-20吨,将跃居中国最大黄金矿山,紫金矿业的加入将使得双方协同作用将进一步加深,海域金矿建设进程有望加速推进。

2023年上半年公司共完成黄金总产量约为11,768.8千克,同比下降约12.9%,其中矿产黄金为8,419.3千克,同比下降约2.7%,冶炼加工黄金约为3,349.5千克,同比下降约31.1%。公司共完成铜总产量约为2,648吨,同比增长约7.5%。

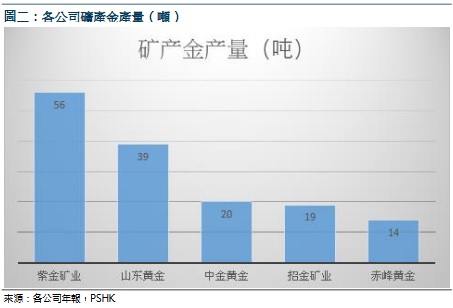

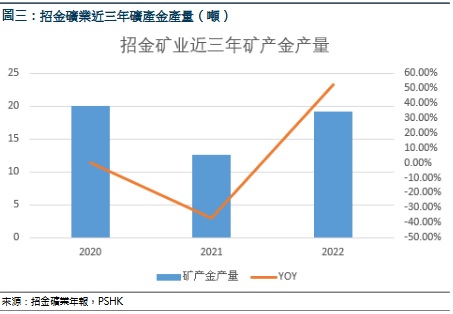

公司在资源量及产量方面具有得天独厚的优势,截至2022年年底,招金矿业黄金资源量排名全国第三。矿产金方面,近三年的产量分别为20.10吨,12.62吨以及19.24吨,2021年产量下降主要是受金矿安全监察和整改的影响,2022年产量大幅上升。

估值及投资建议:

去年12月底,美联储会议後的点阵图以及会议纪要均显示出本轮加息周期或将结束,各大投行预计最早於今年三月开始降息,但降息周期已确定於本年度开始,一般来说,降息周期下,黄金相对来说更具吸引力;降息相当於增加了货币供应,从而有可能造成通胀上升,而黄金的抗通胀能力较强。地缘政治方面,俄乌战争、以巴冲突仍在继续,黄金不失为一个好的避险标的。总体来说,可以确定黄金价格在2024年整体会维持一个上涨趋势。从图四可以看到,黄金价格自去年10月开始一路上升,目前已经接近2100这个位置,下一个目标价预计在2150附近。鉴於目前金价已经持续上涨一段时间,3月之前或将出现一定幅度回档,之後正式开启上涨周期。

我们预测公司的收入在2023-2025年分别为86.97亿元,99.98亿元和114.94亿元,复合年增长率为15%,每股盈利EPS为0.13/0.23/0.26元,BVPS为6.3/6.5/6.7, 对应市净率(P/B) 1.02/0.99/0.96x,2024年公司盈利有望持续向好,公司过去三年的平均P/B约为 1.63,给予公司2023年2倍P/B,并给予13.84港币,给予”买入”评级。(现价截至01月31日)

风险因素:

政治因素、货币政策、黄金供需情况、安全事故影响。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。