安踏体育 (2020.HK) - 2017年业绩超预期

| 投资建议 | 中性 |

| 建议时股价 | $41.850 |

| 目标价 | $43.680 |

投资概要

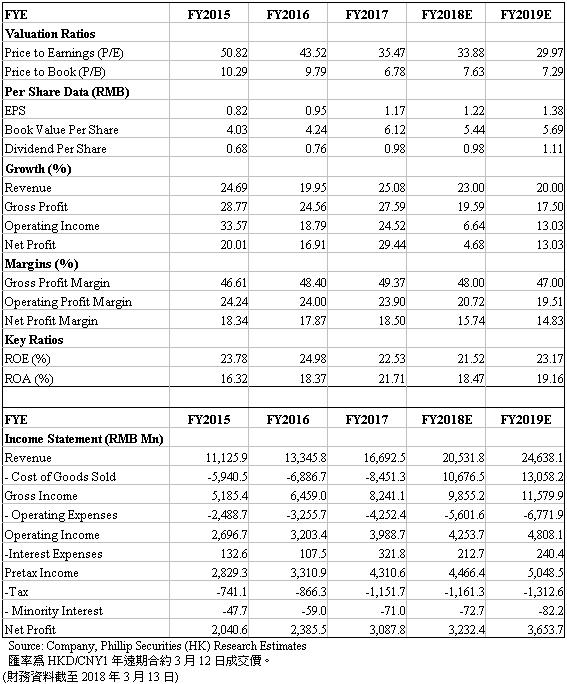

公司2017年业绩维持高增长;存货水准正常;非安踏品牌增长迅速;未来费用可能呈上升趋势;研发创新是未来发展重点。我们认为公司有望借助资源优势,通过产品创新及外延并购,巩固龙头地位。我们预测费用会有所上升,基於26倍目标市盈率假设不变,对应目标价43.68港元。(现价截至3月13日)

公司概况

2017年维持高增长。公司2017年全年营业收入16,692.5百万元,同比增长25%,超过我们的预期值4.23%。公司全年毛利达到8,241.15百万元,同比增长27.59%。下半年毛利率(48.4%)低於上半年水准(50.57%),主要是由於下半年羽绒等原材料价格上涨,毛利率受到影响,但全年毛利率水准仍较上一期改善了近1个百分点(FY17 49.4%,FY16 48.4%)。管理层预计未来毛利率将会继续保持稳定。

费用呈上升趋势。2017年经营溢利率下降0.1%,费用支出有所上升,主要由於零售营运的扩展导致销售及分销开支及行政费用上升。行政费用同比上升31.6%达到901百万元,占收入比重上升从5.13%上升至5.4%。员工成本占收益比率上升0.7个百分点,主要由於员工人数上升及引入管理人才。研发活动成本占销售成本比率上升0.6个百分点,是因为公司加大研发投入,持续提升整体研发能力所致。管理层对控制未来费用支出有信心。我们认为未来研发费用、广告支出仍将处於上升通道。但随着收入端持续做大,并且鉴於公司以往良好成本管理,我们对未来利润率的稳定保持谨慎乐观。

存货水准正常。公司存货周转天数显着上升(2016年61天,2017年75天),管理层解释主要是由於今年春节较晚,年底集中调货进大仓库所致,大部分存货已经於2018年一季度发出,目前存货水准正常。

品牌情况。安踏品牌保持稳定增长,安踏儿童同比增长超过40%。非安踏品牌成长快速,其中FILA在2017年Q4贡献了超过80%的增长。截止至2017年底,安踏店铺数量达到9467家,FILA店铺数量达到1086家,Descente店铺58家。

研发加速品牌升级。管理层表示,提升品牌美誉度,加大产品创新能力是公司的重要工作。我们认为在消费升级的大背景下,消费者对优质商品的付费能力和意愿得以提升,产品的品质和品牌是吸引消费者的关键。若公司的产品策略取得成功,将有望进一步提升未来产品销售单价,为公司进一步增收创造条件。

估值结论

我们维持目标市盈率26倍不变,调高费用预测值,得到2018年、2019年的每股盈利应该为1.22元和1.38元,对应2019年目标价43.68港元。风险包括:费用上升;零售行业竞争激烈;多品牌战略导致管理效率低。(汇率为0.8248人民币/港元)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。