北控水务 (371.HK) - 1H2019业绩大致符合预期,轻资产转型可期

| 投资建议 | 买入 |

| 建议时股价 | $4.260 |

| 目标价 | $5.830 |

业绩更新

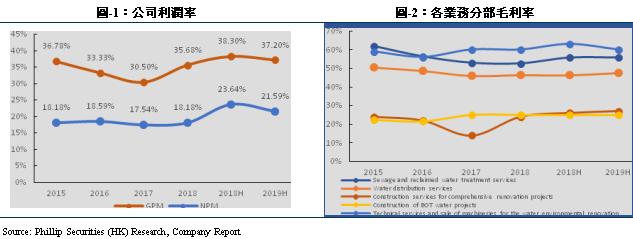

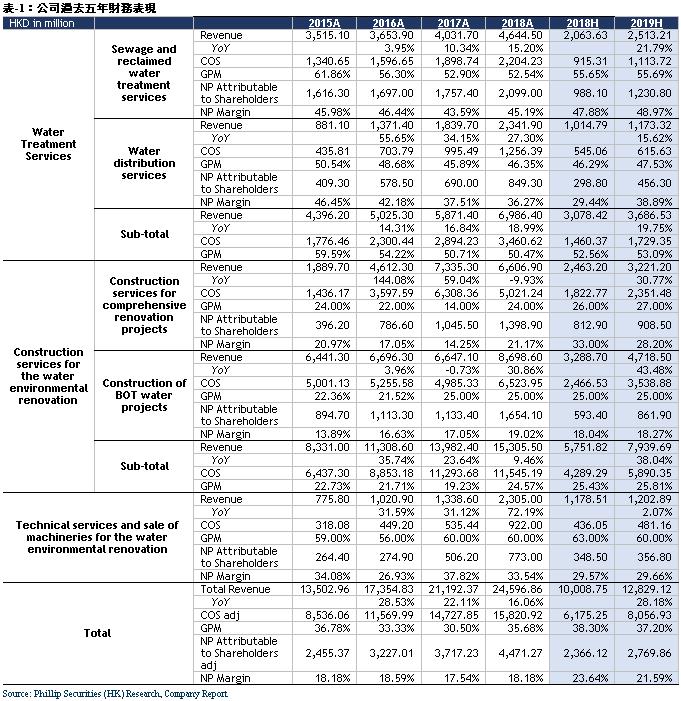

截至2019年6月30日止六个月,公司录得收入128.29亿港元(2018年同期:100.09亿港元),同比增长28.18%。其中,污水及再生水处理服务的收入为25.13亿港元(2018年同期:20.64亿港元),同比增长21.79%。供水服务的收入为11.73亿港元(2018年同期:10.15亿港元),同比增长15.62%。建造服务的收入为79.40亿港元(2018年同期:57.52亿港元),同比增长38.04%。其中,综合治理项目建造服务的收入为32.21亿港元(2018年同期:24.63亿港元),同比增长30.77%。BOT水厂建造服务的收入为47.19亿港元(2018年同期:32.89亿港元),同比增长43.48%。水环境治理技术服务及销售设备的收入为12.03亿港元(2018年同期:11.79亿港元),同比增长2.07%。公司毛利为47.71亿港元(2018年同期:38.34亿港元),同比增长24.49%。毛利率为37.10%,相对去年同期下降1.1个百分点,主要是由於收入组成变化导致。权益持有人应占利润为27.70亿港元(2018年同期:23.66亿港元),同比增长17.06%。每股基本及摊销盈利为28.68港仙及28.25港仙。公司派发中期股息每股普通股10.7港仙(2018年同期:9.5港仙),同比增长12.63%,派息比例为37%,与上期持平。

公司各项核心业绩与我们预测基本一致,相关业绩增长主要由於水处理服务及水环境治理建造服务之营业收入贡献增加。本期新项目之每日总设计能力为135.59万吨,净增加93.69万吨,逊於公司全年400万吨的指引。不过,公司管理层维持全年新增400万吨的指引,并认为2019下半年有较大的新项目收购的机会。

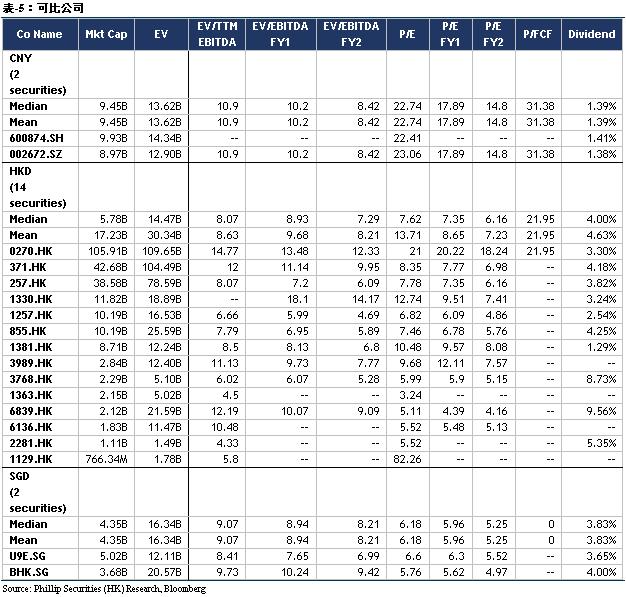

产能稳定增长,静待优质并购机会

截止2019上半年,公司就合共1,047座水厂(其中包括875座污水处理厂、140座自来水厂、30座再生水处理厂及2座海水淡化厂)订立服务特许权安排及委托协议。期内新项目每日总设计能力为1,355,925吨,包括规模130,000吨的BOT项目、规模882,925吨的PPP项目、规模263,000吨的委托营运项目及透过并购所得规模80,000吨项目。由於项目到期等原因,公司於期内退出项目的每日设计能力合共为419,000 吨,每日设计能力净增加936,925吨。於2019年6月30日,公司每日总设计能力为37,761,558吨,公司产能自2008年以来保持着35.96%的年复合增长。尽管2019上半年新项目获取进度有所减慢,我们仍看好公司下半年的产能增长,我们预计公司将通过更多的项目收购来达致公司全年新增400万吨产能的目标。

继续轻资产转型,密切与三峡集团的合作

2019年1月18日,公司与中国长电国际订立认购协议,中国长电国际有条件同意认购470,649,436股新普通股,此举意味着公司将进一步深化与中国长江三峡集团有限公司的合作夥伴关系,以发展长江领域的水环境保护业务。另外,公司同时坚持“双平台战略”与轻资产模式,预计全年会有新签200亿人民币的水环境治理项目及预计全年120亿港币的资本开支,2019上半年的利息费用也增加了42.73%至11.93亿港元,负债比率由去年同期的114%下降到110%,不过我们预计,随着公司轻资产模式的继续推进,公司未来的资本开支会逐渐下降,财务情况也将进一步改善。

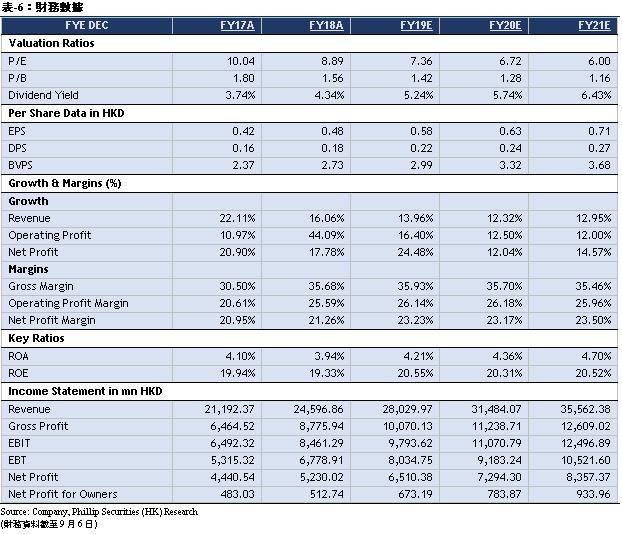

盈利与估值

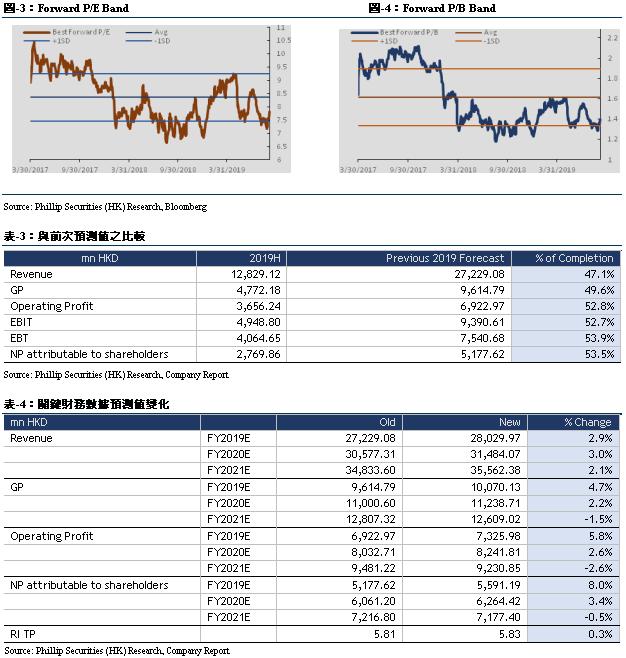

我们调整对公司FY19/FY20/FY21年营业收入的预测为港币280/315/356亿元,同比增长13.96%/12.32%/12.95%;股东应占净利为港币56/63/72亿元,同比增长25.05%/12.04%/14.57%;对应EPS分别为港币0.58/0.63/0.71元。调整目标价为5.83港币,对应FY19/FY20/FY21 10.06x/9.19x/8.21x PE,较现价(HKD4.26 as of September 6, 2019)有+36.76%的升幅,维持“买入”评级。

风险提示

1 项目进展不及预期;

2 行业政策风险;

3 利率风险;

4 新项目获得不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。