嘉华国际 (173.HK) - 强劲销售预料将持续

| 投资建议 | 增持 |

| 建议时股价 | $5.060 |

| 目标价 | $5.800 |

投资概要

- 集团数个重点发展项目预料将在2017年和2018年完成发展和交付

- 扩张中的投资物业组合,将为集团产生稳定的经常性收入

公司概况

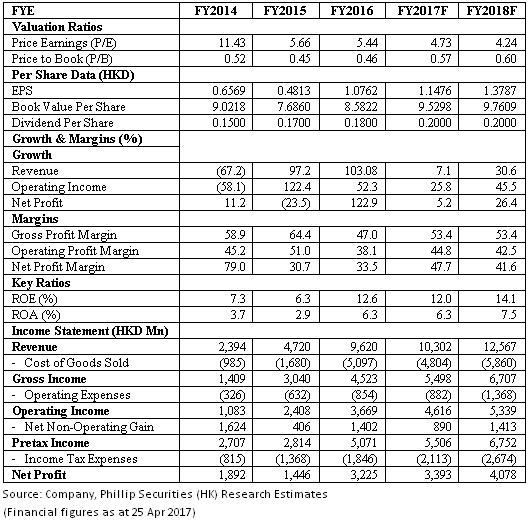

2016年度业绩优秀: 嘉华国际在2016年业绩中录得高速增长。 收入增长104%至96.2亿港元,净利润增长123%至2016年的32.26亿港元。 实际上,若包括合营企业和联营企业的收入,嘉华国际的总收入将为125.7亿港元,较2015年增长95%。 受益於优秀的业绩,嘉华国际每股盈利增长124%至1.0762港元。 尽管每股盈利高速增长,嘉华国际宣布派发末期股息每股0.13港元,比2015年增加8%或1仙,全年度每股股息为0.18港元,比2015年多1仙。

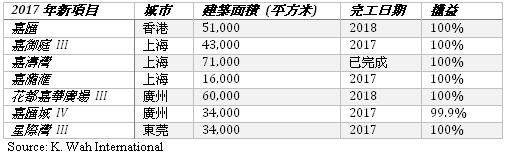

2017年销售预计将维持强劲: 嘉华国际2016年在物业销售方面取得了强劲增长,预计强劲销售将在2017年维持强劲。 事实上,在2016年初,嘉华国际的应占未入账合约销售约为130亿港元,当中约63亿港元的合约销售已在2016年业绩确认,其余的67亿应占未入账合约销售将於2017年和2018年确认,该笔未入账合约销售预计将为集团未来收入提供一定的保证。 截至2016年12月31日,已预售但未完工的项目如下:

除未入账的应占合同销售外,嘉华国际正积极推出新项目,该等项目预计将在未来几年完成。 2017年推出的新项目总建筑面积超过30万平方米,预计将为集团带来可观收入:

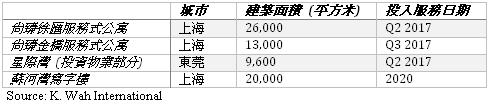

扩张中的投资物业组合: 於2017年,嘉华国际将有数个大型投资物业投入服务,集团於投资物业业务的目标是将投资物业组合的总建筑面积增加到20万平方米,从而获得稳定和经常性的收入,和为集团减少收入的波动。 此外,新投资物业,特别是上海的投资物业位於黄金地段,预料将允许集团收取相当高的租金。 新投资物业项目包括:

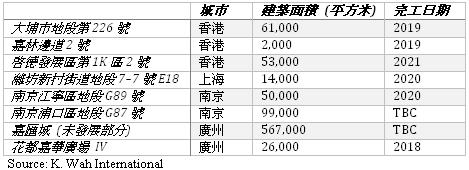

大型和价值高的项目: 嘉华国际在香港,珠江三角洲和长三角地区拥有大量高价值的发展项目。 例如於2016年12月,嘉华国际於香港获得启德第1K区2号地皮,总建筑面积约5.3万平方米。 这地皮预计将为嘉华国际带来可观的收入,特别是集团早前开售的项目嘉汇,该项目为集团早年於启德收购的项目,该项目销售极为强劲。 直到2017年3月18日,在项目提供的900个单位中,超过600个单位已被出售,为集团产生超过60亿港元的合约销售。 此外,嘉华国际还在大埔的传统豪宅区,和嘉林边道的低密度住宅区开展新发展项目。 这些项目预计将於2018年或以後推出市场:

估值和风险

我们的估值模型显示目标价为5.80港元: 嘉华国际在2016年取得了强劲成绩,其发展项目如朗屏8号,大埔白石角及启德嘉汇等项目将为集团带来巨额收益。 此外,嘉华国际已在启德取得另一块地皮,并在南京获得一个有潜力的项目。 因此,我们给予嘉华国际5.80港元的目标价,相当於市盈率和市盈率4.73倍和0.57倍,为「增持」评级。(现价截至4月25日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。