腾讯控股 (700.HK) - “互联网+”战略前景乐观

| 投资建议 | 增持 |

| 建议时股价 | $158.100 |

| 目标价 | $182.000 |

2015年业绩持续快速增长

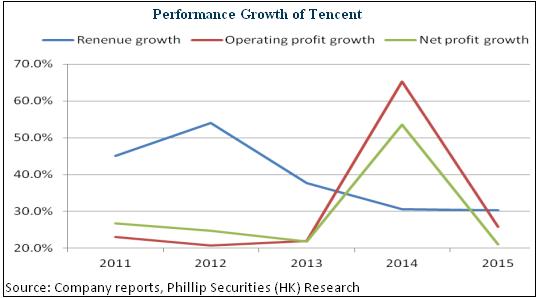

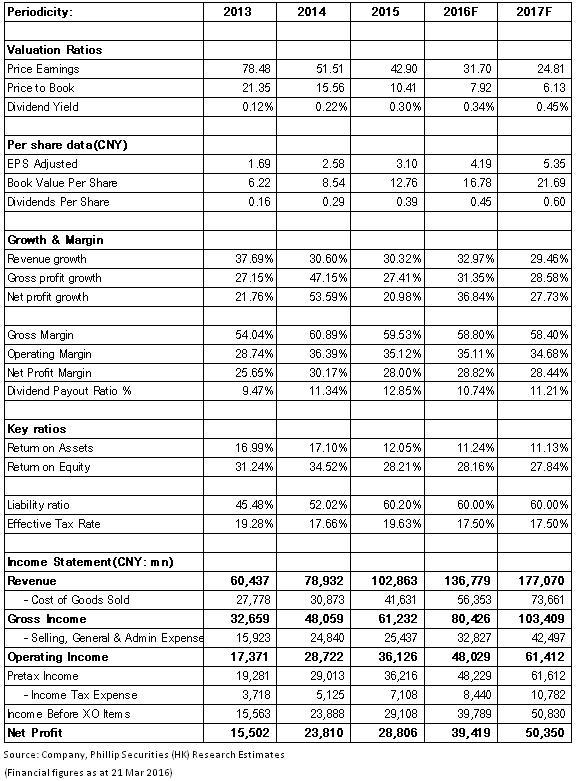

腾讯控股2015年实现总收入及净利润1029亿元及288亿元人民币,分别按年增长30%及21%,每股收益3.1元,经营性现金净流量增32%至454亿元,总体维持快速增长态势。

营收增长主要得益於QQ智慧终端机及微信月活跃使用者规模的扩大,同比分别增长11%及39%至6.42及6.97亿,进而支撑网路广告业务收入大增110%至175亿元,其中效果广告及品牌广告分别增长172%及72%,移动平台贡献占比则高达65%,第四季度占比更超过85%。同时,得益於公司强大的电脑游戏特许经营权及庞大的手机流量,公司网路游戏业务增长26%,社交网路收入增长30%,亦维持稳步成长。

盈利能力方面,毛率虽然按年跌1.4个百分点至59.5%,但主要是当中包括了协力厂商游戏及内容商的分成。至於净利增速较低,主要是公司财务成本因借款增加而增长37%,所得税开支亦大增39%。而且,下属从事电子商务的上市联营公司确认减值拨备等令公司分占联营公司亏损同比大增24.5亿元,亦对业绩产生明显负面影响,但此为非经常性因素。

微信支撑移动广告业务拓展

虽然微信使用者规模庞大,不过,截至2015年9月,其渗透率於二线直至五线城市的渗透率分别为69%、43%、27%、28%,远低於一线城市90%以上的渗透率,仍有发展潜力。目前,微信已经连接用户的社交、阅读、购物、运动等生活的各个方面,其红利仍将持续释放,移动广告业务有望成为增长引擎。

另外,凭藉微信支付及更丰富的支付场景,公司线上支付业务蓬勃发展,绑卡用户已快速增长至3亿,且绝大多数为活跃用户。根据估算,微信使用者间月转帐交易金额已经超过千亿人民币,未来公司互联网金融业务的前景值得期待。

“互联网+”战略前景乐观

腾讯积极推动“互联网+”战略,愿景成为※连接一切§的中国互联网全服务的提供者。我们相信,公司拥有海量使用者资料和流量,依托大资料资源,对消费者需求充分了解,通过不断拓展产品及服务,投资於各类垂直领域,丰富应用场景,其“互联网+”生态建设前景乐观。

具体而言,公司的游戏业务凭藉平台地位及领先布局VR将巩固领先优势,受惠於视频投入及线上支付等加强使用者参与度,网路广告业务则将维持快速增长。给予公司目标价182港元,对应2016年每股收益36.5倍估值,为“增持”评级。(现价截至3月21日)

风险

端游业务超预期下滑;

移动广告业务进展不及预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。