作者

經理

主要按基本因素選股,但有時也會參考圖表、技術分析。除股票外,亦經常研究期權 。歡迎來電賜教或交流心得。

電話:

36517388

電郵:

porteryau@phillip.com.hk

華顯光電技術控股有限公司(00334.HK)

子憑母貴--協同效益顯光亮

隸屬於TCL集團,主要致力於TFT-LCD/CTP顯示模組的研發、生產和銷售,是為TCL集團成員企業及國際電子企業提供全方位的產品液晶顯示模組技術及製造配套服務的現代高科技型企業。

華顯光電技術(惠州)有限公司隸屬華顯光電技術控股有限公司,創立於2004年8月,公司現有標準廠房29000平方米,無塵淨化車間占13000平方米,全自動生產線多條,同時擁有一批經驗豐富、銳意創新的業界精英組成的管理核心和研發隊伍,雄厚的技術力量,暢通的銷售管道,奠定了年產能達近8000萬套顯示模組生產能力的基礎。

行業回顧

截至二零一八年十二月三十一日止十二個月,隨著貿易政策改變以及地緣政治局勢的日益緊張,全球經濟增長放緩,發達地區及中國智能手機市場需求疲軟。根據全球市場研究機構IDC的報告,二零一八年全球智慧手機出貨量同比下跌4.1%至14億部。作為全球最大的智慧手機市場,受到消費者更趨於重視產品性價比及理性消費影響,中國市場錄得的跌幅更明顯。根據中國資訊通信研究院數據,二零一八年中國智能手機出貨量為3.90億部,同比下降15.5%。同時,據IDC表示,國內智能手機出貨量排名前四的廠商(華為、OPPO、vivo、小米)合計出貨量份額從二零一七年的66%上升至78%,反映國內智能手機行業更趨集中,下游手機市場的競爭程度進一步增加。

回顧期內,市場仍然以低溫多晶矽(「LTPS 」)或剛性主動矩陣有機發光二極體(「AMOLED」)面板的全螢幕產品為主流。隨著國產柔性AMOLED面板供應量逐步釋放,國產一線智慧手機品牌也開始在旗艦產品中使用柔性AMOLED面板。根據市場研究公司IHS Markit數據,柔性AMOLED面板出貨量於2018年達到1.6億片,比2015年的4,650萬片增長三倍以上,複合年增長率為50%。然而,柔性AMOLED面板的成本、品質以及穩定性要求較高,因此柔性AMOLED面板的需求仍在起步階段。

業務回顧

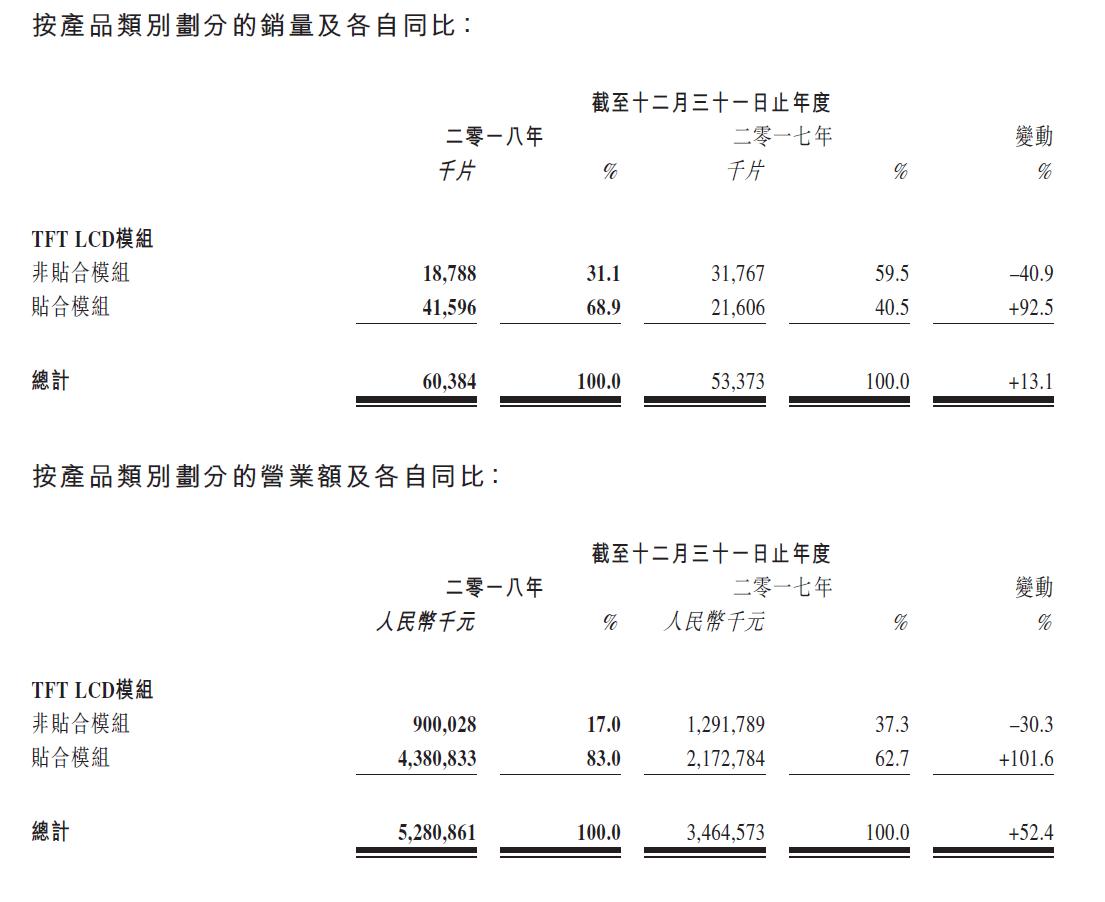

回顧期內,集團實現營業額達人民幣52.8億元,同比上升52.4%,其中貼合LCD模組產品營業額為人民幣43.8億元,同比上升101.6%,非貼合LCD模組產品營業額為人民幣9億元,同比下跌30.3%。集團營業額增長主要由於:

1)受惠新增一線品牌客戶的訂單於二零一八年下半年帶動,集團全年銷量得以同比提升13.1%至6,040萬片;

2)集團持續優化產品組合,並提高高端產品佔比,推動集團貼合產品銷量佔比由去年同期的40.5%提升至68.9%,整體平均銷售價格同比上升34.7%至人民幣87.5元。

儘管集團銷量及毛利率於二零一八年下半年已全面恢復,唯受二零一八年上半年銷售疲弱影響,集團之毛利率同比下跌3.4個百分點至4.7%,實現毛利人民幣2.48億元,同比下降11.3%。由於二零一八年上半年純利同比大幅減少,集團錄得母公司擁有者應佔溢利達人民幣8,180萬元,同比下跌29.3%,每股基本盈利為人民幣3.95分,同比下滑31.3%。

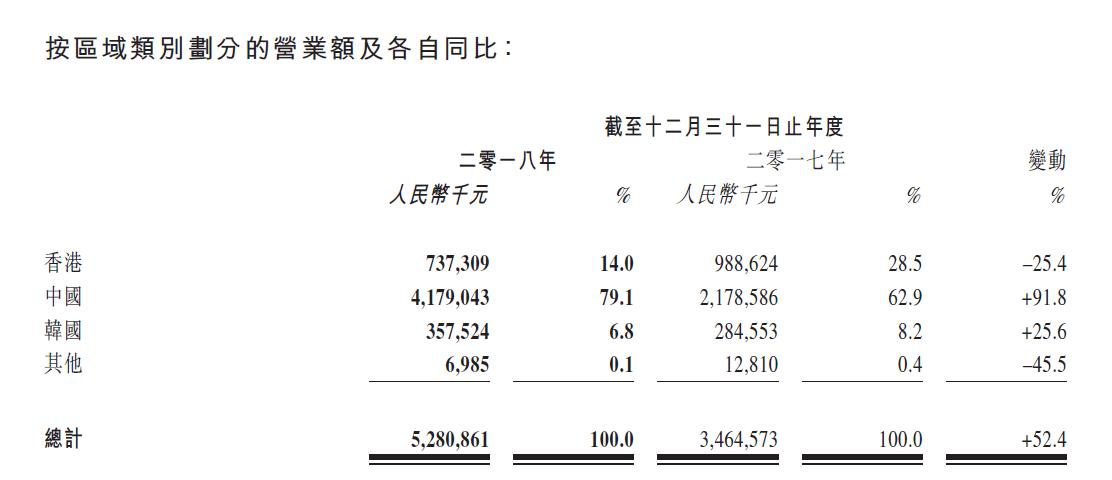

於回顧期內,中國仍是集團的主要市場。受惠於新的品牌客戶訂單,來自中國的營業額為人民幣41.8億元,同比上升91.8%,佔集團總營業額79.1%。由於客戶群發生變化,來自香港的營業額為人民幣7.37億元,同比下降25.4%。在知名韓國消費電子公司LG的銷售帶動下,韓國為集團的第三大市場。來自韓國的營業額為人民幣3.58億元,同比上升25.6%。

母公司增持股份與華星光電關係更緊密

於二零一八年十月至十一月,控股股東TCL集團股份有限公司透過High Value Ventures Limited從市場購入約2.60億股本公司普通股(佔本公司之已發行股份總數約12.46% ),每股0.85元。High Value Ventures Limited為深圳市華星光電技術有限公司(「深圳華星光電」,連同其附屬公司統稱「華星光電」)之間接附屬公司,而華星光電由TCL集團公司最終擁有。緊接增持股份後,TCL集團公司佔本公司當時之已發行股份總數約65.05%。是次增持股份顯示TCL集團公司對本公司前景的信心,並相信有助加強集團及華星光電共同建立的垂直整合供應鏈所帶來之協同效益。

1. 優化產品結構加強核心競爭力

於回顧期內,集團積極投入各項新產品及新技術研發,致力提高中高端產品佔比,加強核心競爭力。聯同華星光電共同開發並率先推出多款高端全螢幕異形切割模組產品。集團全螢幕產品佔整體銷量約64%,「LTPS 」產品銷量佔比由去年同期的29%提升至64%。

2. 打入一線品牌客戶直供供應鏈

集團一直致力深化與華星光電的合作,憑藉雙方組成面板模組一體化的商業模式,積極爭取一線品牌客戶的青睞。自二零一七年獲得新品牌客戶小米的加盟後,於回顧期內,集團進一步與多家一線品牌客戶,包括三星、華為、vivo及OPPO等達成合作關係,建立了穩固的客戶基礎。全球智慧手機行業市場份額日趨集中,集團將繼續加強與華星光電的協同效應,通過利用其日益精湛的面板生產技術與眾多一線品牌客戶深化業務關係,從而促進集團的長遠穩定發展。

擴大中型顯示模組產能開拓智能家居及商顯市場

據全球市場情報公司IDC報告顯示,智慧家居產品全球出貨量預期將由二零一八年之6.44億台增至二零二二年之13億台,並預期互動觸控顯示屏將會成為智慧家居產品之主要部件之一。回顧期內,集團積極捕捉由智能家居市場及物聯網發展所帶來的發展機遇。於二零一八年三月,集團與百度合作,推出其首款搭載觸控互動顯示模組的智能音箱,進軍智能家居市場。此外,集團透過新增專用於製造中型顯示模組之生產線,擴大其生產用於智能家居產品及設備之8至17英吋中型顯示模組之產能,進一步開拓智能家居市場。

升級產線自動化實現可持續發展

為全面優化產能效率,提升管理創新與決策能力,集團向鴻海科技集團及其聯屬公司(統稱「鴻海集團」)採購軟件及設備,利用鴻海集團的技術專長,逐步發展為智慧工廠。該項目第一階段已於二零一八年五月於惠州正式啟動,並預計產線改造工程將於二零一九年年底完成。透過與鴻海集團的合作,集團將在現有的生產線基礎上,更新設備數據收集及分析能力,發展大數據應用,逐步實現人機互聯。預期該項目將有助集團進一步增強產線的透明化管理,提高產品品質,同時有效降低成本,實現業務可持續發展。

短評與建議

2018年上半年虧損1190萬人民幣,但全年則錄得盈利8178萬人民幣,即是說下半年錄得純利9368萬人民幣。下半年收入超過40億元,純利率約2.34%,都比上半年大躍進,當然比起2017年的3.33%純利率還有一段距離。

隨著華為、OPPO及VIVO等成為直供客戶,如銷售能保持2018年下半年的勢頭,2019年保守估計全年收入最少達80億人民幣,產能利用率得以提升,以純利率約3.33%(2017年),純利可達2.64億人民幣。

集團有得天獨厚的母公司支援,提供穩定的面板供應,收入不斷攀升,2018年下半年更有爆炸性增長。未來可折疊AMOLED顯示面板手機與5G的應用都會帶來新的換手機潮;炒作與前景都值得買入,短線以10陪PE計,市值可達26億,即每股1.25元。

現時股價已由年初0.6元升值現時的1元,但大股東增持價為0.85元,業績對版,相信短期比較難跌返去0.85元:建議可先等將於4月尾公佈的2019年第一季度的財務及經營資料才決定是否追入。屆時將知道亮麗的業績可否延續!

研究報告由輝立証券集團旗下於香港證監會持牌的輝立証券(香港)有限公司及/ 或輝立商品有限公司(“輝立”)所發報。本文所包含的資料均為輝立從相信為準確的來源搜集。輝立對有關報告所引致之任何損失或虧損概不負責。本報告所載的資料只供参考用途,並沒有法律約束力,亦不構成投資建議、邀約、購入、出售任何產品。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。