雲南白藥 (000538.SZ) - 回檔現買入時機

| 投資建議 | 增持 |

| 建議時股價 | $104.030 |

| 目標價 | $112.000 |

投資概要

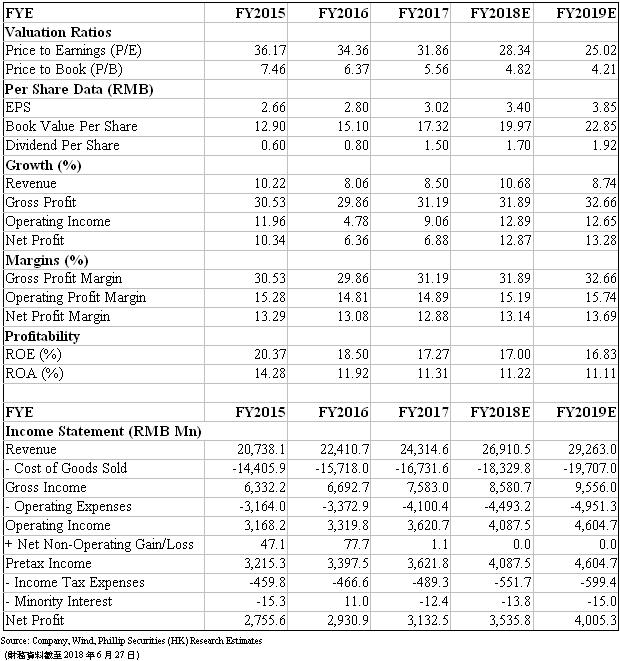

近期市場波動加劇,公司股價回落,出現買入機會。我們重申公司基本面情況良好,一季度營業收入同比增長7.26%,淨利潤同比增速11.18%,經營活動產生的現金淨流量同比增加137.75%。公司銷售人效在混改後改善明顯。同時,建議關注公司醫療業務進展。我們預測2018年EPS為3.4元/股,維持33倍目標市盈率,目標股價112.0元。(現價截至6月27日)

公司概況

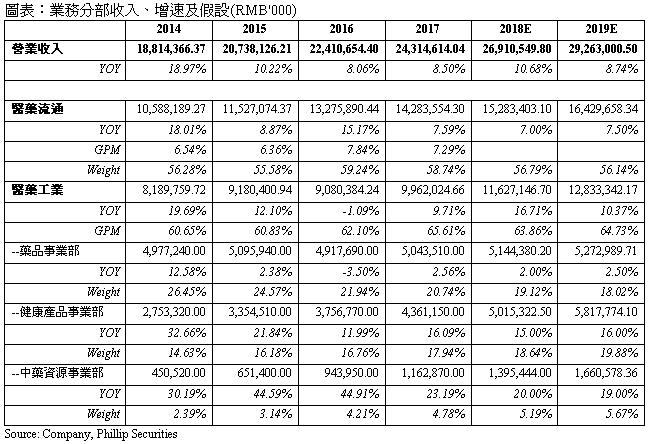

行業增速放緩,惟龍頭強者恒強。中國商務部發佈的《2017年藥品流通行業運行統計分析報告》顯示,醫藥批發企業增速放緩,前100位藥品批發企業主營業務收入同比增長8.4%,下降5.6個百分點。雲南省醫藥公司的批發業務年營收144.9億元,在藥品批發企業排名中,名列第16位,是區域龍頭流通企業。未來,國家各項醫改政策相繼發佈實施,藥品流通行業將進入深度調整期,區域性藥品流通企業將加速跨區域並購,實現強者恒強。

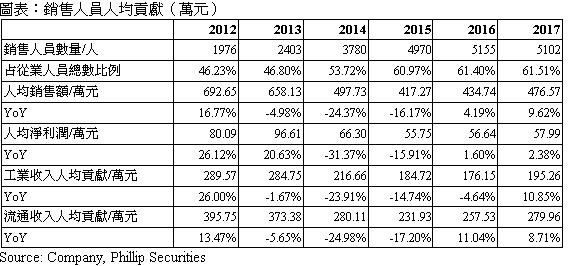

混改之後銷售人員效率提升。2010-2016年,銷售人員人均效率有所下降。2017年,公司控股股東雲南白藥控股有限公司引進民營企業新華都和江蘇魚躍作為戰略投資者,進一步加深混合所有制改革。2017年銷售人員效率已見提高,銷售人員人均收入貢獻同比上升9.62%(2016年增速4.19%),人均淨利潤同比增速達到2.38%(2016年增速1.6%)。隨著混改效果進一步顯現,預計公司有望保持良好的運營效率。

醫療業務值得期待。公司公佈的投資者訪談顯示,順應雲南省要把雲南建設成健康生活目的地的地區戰略,公司作為雲南省和昆明市的龍頭醫藥健康企業,有望得到政府政策的支援和傾斜。公司拓展醫療業務的思路包括,尋找例如高等院校端的醫療資源,或結合白藥的品牌特點,向骨傷科診療方向拓展。建議關注相關進展。

估值和風險

我們的模型顯示目標價為112.0元。我們預測未來各分部業務增速,假設2018年EPS預測至3.4元/股,維持33倍目標市盈率,目標股價112.0元。風險包括:銷售費用上升;流通業務受兩票制影響;健康產品競爭激烈;混改效果不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。