澳優 (1717.HK) - 自有品牌羊奶粉高端市場高速增長 開拓營養品業務

| 投資建議 | 買入 |

| 建議時股價 | $12.580 |

| 目標價 | $15.700 |

投資概要

澳優近期發布盈喜,預計今年上半年收入按年增21.9%,主要受到自有品牌Kabrita羊奶粉增幅45.3%拉動,該業務佔收入比例也按年由35.2%增至44.9%,而自有品牌牛奶粉也增20.7%,經調整後純利按年大幅增63.8%。2018年澳優在中國嬰幼兒配方奶粉市場排名第九,市佔率為3.9%,而在進口羊奶粉市場則排名第一,市佔率達62.5%。該公司期望能夠在未來三至五年,在整體市場排名能夠躋身前五大。

根據弗若斯特沙利文報告,中國嬰幼兒配方奶粉市場的零售價值,在2014年至2018年的年複合增長率為11.2%,預計至2023年的複合增長率將放緩至6.9%,主要由於出生率下降,但當中高端部分由超高端及高端嬰幼兒奶粉配方組成,則有望繼續成為整個行業的增長動力。而這主要得益於加速城市化、可支配收入增加、受教育程度越來越高、注重健康的消費者及對高品質嬰幼兒的需求不斷增長。

與此同時,隨著中國消費者對於羊奶的認知逐步提升,我們看好澳優中長期的發展,預計澳優旗下自有品牌中的羊奶粉將繼續保持高速增長,特別是較高端產品,相較牛奶粉則將保持穩定單位數字增長。

中國高端嬰幼兒奶粉配方市場的零售價值,在2014至2018年的年複合增長率為27.3%,佔整體市場比例由22%增長至37.9%,預計至2023年複合增長率將為16.6%,佔整體市場比例將高達58.3%。當中超高端細分市場在2014年至2018年的年複合增長率為39.5%,佔整體市場比例由6.8%增長至16.9%,預計至2023年將增至26.4%,年複合增長率為16.9%。

澳優並持續研發創新推出新產品,針對老年人的羊奶粉預計將於2020年推出,而有機嬰幼兒羊奶粉則仍等待註冊,期望也於2020年推出。牛奶粉方面,其剛在今年3月拿到嬰兒牛奶粉「萃護」註冊,6月開始有相關的新品活動。目前在新西蘭廠房仍有3個品牌在等待註冊。

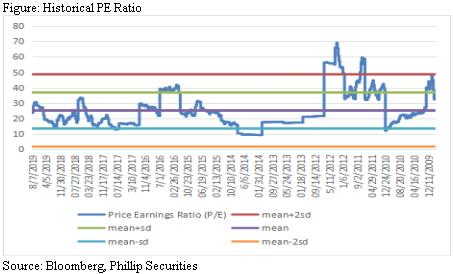

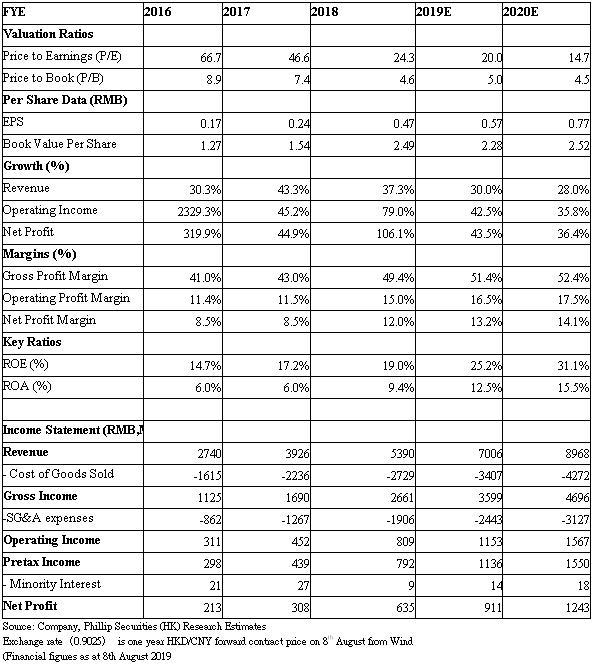

該公司今年上半年毛利率按年大幅改善5.7個百分點至52.1%。我們預計,今年整體毛利率按年仍將有所提升,主要由於產品結構的變化,當中自有品牌中毛利率高達60%的超高端產品保持較快增長。去年分銷費用上升由於費用較高的自有品牌業務佔比上升,以及運輸費用中空運費用的上升,以滿足市場缺貨的需求。目前運輸費用已有所回落,主要由於去年第四季起鐵路運輸使用的提升。我們給予買入評級,目標市盈率25倍,目標價15.7元。(現價截至2019年8月8日)

公司概況

一家在全球擁有從奶源收集、產品研發、生產到市場終端銷售的全產業鏈條,並在中國、北美、歐洲、俄羅斯、澳洲、中東等地擁有銷售服務網絡的國際高端乳品及營養食品企業。公司於2003年9月在湖南長沙成立,並於2009年10月在香港聯合交易所上市,是中國首家在港上市的嬰幼兒配方奶粉企業。

2011年,澳優收購了荷蘭百年乳企海普諾凱集團;2014年,澳優在荷蘭啟動投資興建Pluto 工廠和Hector 工廠;2016年收購澳洲營養品公司Nutrition Care、與新西蘭乳品公司Westland合資新建PNL工廠;2017年收購澳洲ADP、Ozfarm;2018年10月,澳優引進中信農業基金成為公司單一最大股東。

截至目前,澳優在全球共有十個工廠,中國兩個、荷蘭五個、澳大利亞兩個、新西蘭一個,已形成囊括嬰幼兒配方奶粉、兒童奶粉、成人奶粉、液態奶、營養品的多元化佈局。

大力開拓營養品業務

目前澳優自有品牌佔總收入已處於高位,2018財全年及2019首財季均為82%,考慮到其他業務特別是營養品將保持較快增長,貼牌業務也保持穩定增長,我們預計該佔比再度上升空間不大,但將會保持在80%以上。2018財年營養品收入增幅高達80.7%,佔總收入比例為2.5%,該業務主攻兒童及成人的腸道健康產品。

澳優剛在7月初公佈收購云養邦香港及廣州各自餘下40%的股權,其為營養品營銷及銷售平台。云養邦香港首期代價為5638萬元人民幣(下同),將按每股15.47港元發行及配發4118255股方式支付,其後代價上限為1.8億元。云養邦廣州代價為682萬元,將以現金結清。管理層表示,未來會繼續留意合適的收購機會,預計仍將主要為腸道健康營養品下游企業,奶粉產能方面目前已足夠,產能利用率僅為50%,故暫未有收購需要。

行業資訊

根據弗若斯特沙利文報告,於2008年三聚氰胺事件發生之前,與國際品牌相比,中國嬰幼兒配方奶粉的國內品牌佔有相對較大的市場份額,事件發生後,消費者對國內嬰幼兒配方奶粉的信心受到負面影響,導致國際品牌佔據市場份額額較大。2018年國際品牌及國內品牌佔市場零售價值的比例分別為53.4%及46.6%,相較2014年分別為55%及45%,國內品牌略有上升。

中國政府目前有利行業的政策,包括剛在今年5月發布的《國產嬰幼兒配方乳粉提升行動方案》,以增加在中國出售的國產嬰幼兒配方奶粉比例,目標是為行業維持60%的自給水平,並鼓勵於生產嬰幼兒配方奶粉時採用鮮奶,以加強原材料品質及安全監督,有助提升行業門欄。2016年6月頒布的《嬰幼兒配方乳粉產品配方註冊管理辦法》,限制每個已註冊嬰幼兒配方製造商生產最多三個產品犀利,導致市場集中度提高,並有利於主要市場參與者在中國小城市及農村地區獲得更大的影響力。

估值結論

我們給予買入評級,目標市盈率25倍,目標價15.7元。需要留意的風險包括,中國乳業政策變化,市場競爭惡化以及原材料價格大幅波動。(現價截至2019年8月8日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。