楓葉教育 (1317.HK) - 全年業績合格,惟政策風險加大

| 投資建議 | 中性 |

| 建議時股價 | $3.350 |

| 目標價 | $3.380 |

投資概要

楓葉教育是一家在中國領先的學前教育到12年級教育(K-12)國際學校運營商。鑑於近日出台政策,我們認為義務教育及幼兒園業務風險十分高。因此,我們把楓葉由“增持”降至“中性”評級,並得出目標價3.38港元,潛在上漲空間為0.8%。(現價截至12月7日)

業績點評

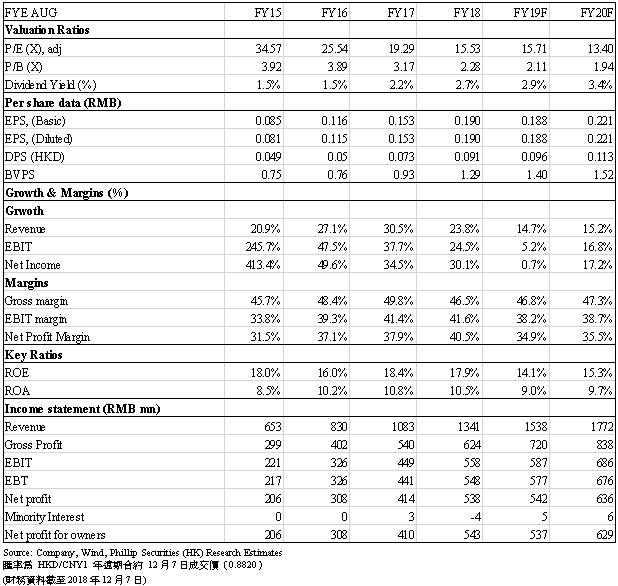

楓葉2018年的收入為13.4億人民幣,同比上升23.8%,惟較我們2018預測低7.7%,主要原因為1)每名學生的平均學費及2)服務收入低於預計。期內,高中、初中、小學、幼兒園及外籍子女學校的學費收入佔比分別為48%、17%、28%、5及2%。2018年平均入讀學生人數為29,783人,同比上升31.1%,與我們預測相符。截至9月,集團一共營運92間學校,分別為14間高中、23間初中、24間小學、28間幼兒園及3間外籍子女學校。另外,毛利率由49.8%下跌至46.5%,主要由於教學人員成本上升所致,較我們預測低3.5%。然而,楓葉行政成本控制得宜,佔收入比由14.3%降至11.6%,較我們預測低2.4%,因此集團稅前利潤與我們預測相符,約5.48億人民幣;純利則為5.38億人民幣,較我們預測高4.9%。

政策風險

在8月10日,中國司法部公佈《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》,其中第十二條及第四十五條對義務教育影響最大。

第十二條: 實施集團化辦學的,不得通過兼併收購、加盟連鎖、協議控制等方式控制非營利性民辦學校。

這條法例重點有兩個。首先,這限制了義務教育的業務發展,因為義務教育學校必需是非營利,換言之,義務教育辦學機構將不能進行收購及加盟。此外,對於「協議控制」這詞,雖然送審稿中沒有明確定義,但字面上和教育上市公司的VIE架構有關。假如VIE架構被禁止,集團化辦學機構將不能透過關連交易進行分紅,這對楓葉這些上市公司無疑打擊極大。

但市場亦有一些解讀認為該政策目標並非禁止進行收購,而是禁止一個舉辦者管理多間學校,希望通過一校一舉辦者的監管,從而把辦學風險降低。另外,國務院在今年11月15日公佈的《學前教育改革發展意見》,根據「社會資本不得通過兼併收購、受託經營、加盟連鎖、利用可變利益實體、協議控制等方式控制國有資產或集體資產舉辦的幼兒園、非營利性幼兒園」文中,「可變利益實體」及「協議控制」兩詞是分別提出,這證明禁止協議控制並不代表VIE架構。

然而,我們認為這些解讀都過份咬文嚼字,事實上政策的重點是政府的立場及意向。早在2016年《民辦教育促進法修正案(草案)》提交三審的時候,教育部副部長朱之文已表示:「義務教育體現的是國家的意志,是政府必須提供的基本公共服務,也是國家強制公民必須履行的義務。義務教育的屬性決定了其不適合由營利性的民辦學校來實施,否則有可能影響義務教育政府責任的落實,影響義務教育的均衡發展,甚至會加重人民群眾的負擔。」這明確表明政府對義務教育必需是非營利的立場。另外,在今年6月25日,教育部等十三部門公布《民辦教育工作部際聯席會議2018年工作要點》,文中表明要規範民辦學校辦學行為,防止民辦學校以非營利之名行營利之實。因此,我們更傾向相信政府是希望進一步對非營利學校監管,從而防止民辦學校以非營利之名行營利之實。

第四十五條: 民辦學校應當建立利益關聯方交易的信息披露制度。教育行政部門、人力資源社會保障部門應當加強對非營利性民辦學校與利益關聯方簽訂協議的監管,對涉及重大利益或者長期、反復執行的協議,應當對其必要性、合法性、合規性進行審查審計。

雖然在前一稿裏已經有對關連交易進行監管,但在這一版對規管有進一步的解釋。首先,關聯方交易的信息披露制度由原先只對非營利民辦學校擴展至民辦學校。另外,這次法例明確表示哪些政府部門需要對關連交易進行監管,並需從其必要性、合法性、合規性進行審查審計。其中,我們認為「必要性」這詞比較重要,因為現時上市公司都會透過各種服務公司的名義把學校裏的利潤轉移出來,其交易之必要性令人懷疑。假如關連交易被嚴格監管,義務教育業務則無法向股東分紅。正如上述所說政府有意打擊以非營利之名行營利之實的學校,我們認為這條法例十分合符政府的立場。

另外,國務院在今年11月15日公佈《學前教育改革發展意見》,其中第二十四條表明「民辦園一律不准單獨或作為一部分資產打包上市。上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或支付現金等方式購買營利性幼兒園資產。」這無疑對現時經營幼兒園的上市企業影響極大,在未來有機會需要退市或剝離上市企業架構。

有鑑於此,我們認為楓葉的義務教育及幼兒園業務風險非常大,之後或需要剝離企業架構。

估值

正如上述,我們認為楓葉的義務教育及幼兒園風險非常大,該業務非常有可能在未來無法向股東分紅,但由於普遍認為該政策會有五年寛限期,因此我們假設義務教育及幼兒園業務在五年後才會正式剝離企業,並給予該塊業務4倍市盈率,以反映其在剝離前的價值。

而高中及其他服務收入將會成為楓葉未來的主要收入,雖然管理層在業績會上表示希望打造一個金字塔式的學生結構,將會加大在幼兒園、小學及初中的投資,但我們相信假如幼兒園不可作上市公司資產及小學及初中必需是非營利性的政策落實,集團將只能重點發展高中,因此我們預計集團高中及其他服務收入將保持強勁。我們只給予該塊業務0.9倍PEG(2019-21年的盈利複合增長率為18%),以反映高中在轉為營利性後有效稅率上升及需要補交土地轉讓金。

我們得出目標價為3.38港元,較之前目標價大幅下降55.4%,以反映未來政策風險;評級由“增持”降至“中性”,潛在上漲空間為0.8%。(CNY/HKD = 0.882)

風險提示

VIE 結構在中國被禁止

政策寬限期短於預期

新收購學校未能為集團帶來價值

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。